对工程机械行业有所了解的人可能会注意到,设备租赁是近几年行业里的热门话题之一。本文综合施工企业、租赁商、代理商、主机厂等产业链上不同角色的视角,尝试对中国设备租赁行业的发展路径做出展望。

1、为什么要租设备?

设备租赁的客户是建筑企业,其业务一般分为房建和基建。房建包括工业建筑、商业建筑、住宅建筑、公用事业建筑、国防建筑等;而基建则包括铁路、公路、港口、机场、市政等。住宅房建项目中使用的设备种类相对少而简单,主要是塔吊和工业电梯,配合以挖掘机、汽车起重机、臂架泵车等少数通用设备。

住宅建设中使用的设备种类相对较少

受宏观调控影响,基建和非住宅的房建在建造业中的比例将有所增加,而这些类型的建造业需要使用更多的设备。并且,随着施工工艺的进步和劳动力成本的升高,建筑项目中使用的设备种类和数量还在持续增加。

一个车站建设工地,这张照片中有6个大类10多个品牌的机械设备在同时施工

一个不为人所注意的事实是,在建筑项目周期中,所有的设备都只会在工程项目中阶段性使用。以地铁项目为例,目前典型的施工周期是3年左右,其中最重要的设备——盾构机,在整个项目周期中会使用1年左右的时间,而其他通用设备的使用周期往往更短,大部分设备只会使用几个月甚至十几天。在这种施工组织模式下,建筑业企业如果对其所使用的设备全部采购,将意味着其设备的利用率极低。因此,租赁对于建筑企业而言往往是更经济的选择。

工程租赁行业优点突出,市场规模稳步扩张,对于建筑工程施工企业来说,相比于自购设备,租赁工程机械设备具有以下明显优点:

降低使用成本。从购买转为租赁,使得建筑施工企业将固定成本转化为可变成本,可减少固定资产的一次性投入,增加资金的流动性;

提高设备利用率。设备租赁可以避免设备闲置,同时也能有效解决自有设备型号不齐全产生的问题,提高设备利用率;

提升施工效率及安全性。专门从事建筑起重设备租赁的企业,为提高竞争力,往往会根据市场的需求和设备的使用情况及时购置新设备,有利于新设备、新技术的应用,建筑施工企业通过租赁模式可以较快地应用新设备,避免承担技术落后的风险,提高建筑施工的效率和安全性;

享受更专业的配套服务。专业的建筑起重设备租赁公司可凭借人才、技术、设备规模优势提供全方位的服务,企业通过租赁可以获得配套服务,减少相关费用投入。

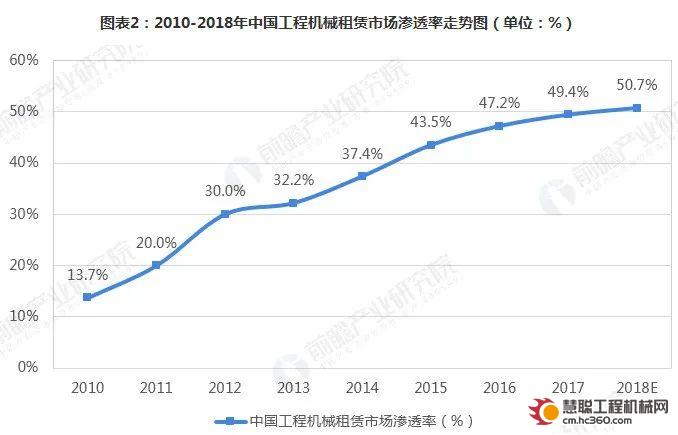

基于工程机械租赁的诸多优势,使工程机械租赁在建筑行业工程机械领域的渗透率不断提高。目前,在发达国家,工程机械租赁已经成为主流,占据市场总份额的65%。而近年来,我国工程机械租赁行业渗透率也不断提升,在2018年,工程机械租赁行业渗透率已经突破了50%。未来随着设备租赁业务的优势,在工程机械行业租赁的渗透率将进一步提高。

行业渗透率的攀升,意味着行业的规模也在同步扩张。2010-2017年,中国工程机械租赁行业的市场规模逐年递增,年均复合增长率高达17.6%,市场规模在2018年已突破了6.2千亿元。尽管受近两年基础设施建设等建筑工程增长放缓的影响,导致工程机械租赁行业规模扩张增速也有所下降,但依然保持每年15%左右的稳定增速,增速依然较快。

2、租赁行业遇到的问题

然而,工程机械租赁日趋火爆,随之而来的还有市场混沌、低端化、无序化竞争严重等等。目前,我国的租赁市场非常分散,800多万台工程设备分散在几十万小微企业手中,租赁行业分散带来的严重问题是设备利用率低下,而设备利用率的下降又将大幅度降低租赁企业的盈利能力。

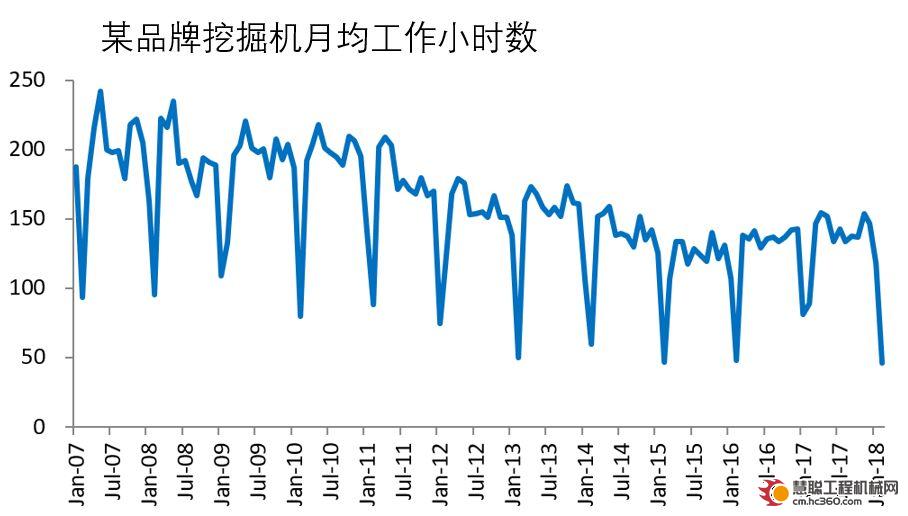

某品牌挖掘机平均出勤率10年内下降了32%

过去十年中,我国设备保有量不断上升,与此对应的设备利用率也稳步下降。由于项目施工中设备使用的阶段性,退出施工的设备需要不断地寻找新的客户,而随着基建工程项目中以城市化相关中短型项目比例不断增高,传统设备租赁商的获客效率仍可能进一步降低。

我国工程机械保有量增幅放缓

这种局面必将被行业整合所改变,特别是当前中国市场处于初级阶段,工程机械租赁租赁业务面临链条较长,过程中繁杂、琐碎、细致的工作较多,租赁过程中存在大量的漏洞和不确定性,对租赁的运营管理带来了较大的挑战。

3、租赁行业的整合如何发生

基于中国设备租赁的市场规模和本土强大的工程机械生产能力,中国市场必将诞生类似于美国联合租赁的设备租赁服务商,而工程设备租赁行业的整合在我国将如何发生,是一个很值得探讨的话题。让我们设想以下几种可能的场景和路径:

自然发展

优秀的小型租赁企业可以通过自己的不断积累发展壮大,但是如果只是沿用目前的商业模式,受制于融资和销售渠道拓展的速度,可以想象,这种模式的发展速度必然会比较慢。

并购

联合租赁(URI)在1998年至2001年进行了250多次并购,迅速成长为全美第一的规模,其成长过程成为了行业的传奇。然而,这条路径在中国短期内很难行得通。首先,我国目前的融资渠道还没有美国发达。其次,在目前的市场环境中,并购小公司可以快速增加资产,但很难快速带来客户关系增长。

资本扩张

在产业资本的支持下,租赁公司可以快速扩大资产规模,抢占市场份额。然而,这种成长方式更适用于社会设备保有量快速增长的细分市场。如果设备的社会保有量增长速度较慢或不增长,这种扩张模式必将带来大小企业之间激烈的价格战,行业整合的过程中,社会资产利用率可能会出现下降。

4、互联网科技赋能新思路

前述三种可能的路径在目前都有各自的问题。让我们回归设备租赁业的本质,这是一种以工业资产为载体的企业服务,即使是对于那些无人设备为主、干租为主的租赁供应商,其工业资产仍是载体而非本质,而最终所有的企业和商业模式必将回归本质。

随着互联网和物联网技术的发展,大数据的应用完全可以使得租赁业企业在更大的区域内掌握工业设备调度和配置的最佳方案;而管理技术与IT技术的结合,使得依托数据的调度和配置成为可能。同时,这样的业务信息透明,也将使得国家所提倡的普惠金融政策更容易落地。总体上看,目前所缺少并非技术自身,而是让技术落地的场景和商业模式。

当下的租赁形势告诉我们,租赁商不仅是设备的提供者,更应该是解决方案的提供者,帮助客户创造价值。过分强调业务的增长即出租率,却不重视精细化管理的时代终将过去,租赁行业中运营管理是核心能力,精细化运营管理才能做到健康持续发展。

热门推荐