伴随下游需求的疲软,7月份,装载机国内和出口市场呈现双下降之势,然而电动装载机却在逆流而上。

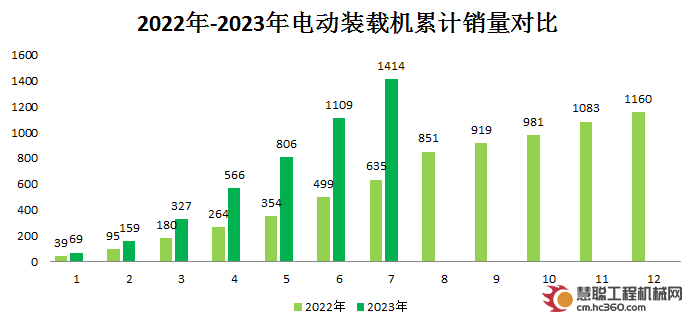

数据显示,2023年7月国内统计企业销售电动装载机305台,同比增长172%,处于高速增长的态势。2023年1-7月,共销售电动装载机1414台,同比2022年累计销量(635台),电装销量占比2.2%,双双实现翻番式增长。自2022年统计以来,电动装载机的市场占有率已从不足1%上升至超2.2%(博雷顿、诺浩等企业还未统计在内)。随着伴随国家环保政策及双碳战略的深入推进,以及锂电产业链的不断成熟,电动化市场的潜力及未来前景如何?能否为企业带来新的增长空间?

1、增量空间巨大,电动化受全球关注

近年来,在国家政策扶持和引导下,电动化渗透率不断提升。据统计,我国目前国内工程机械主要产品保有量超过900万台,并以每年超40万台的速度增长,打开了新能源设备的增量空间。

2022年电动装载机的销量仅为1160台,渗透率不足1%。而2023年7月累计电动装载机占比装载机总销量为2%,2023全年销量有望突破3000台,电动化渗透率或将达到3%。

对比2022年新能源乘用车爆发式增长,市场渗透率达到25.6%,中国纯电动工程机械市场将在2025-2026年达到爆发点,电动装载机渗透率有望达到20%-25%左右,成为全球工程机械制造商重点关注的“香饽饽”。

2、电池技术优化,电动化成本优势凸显

电动工程机械市场的持续爆发,有望凭借综合使用成本的极大优势,逐渐抹平高昂的购置端成本。

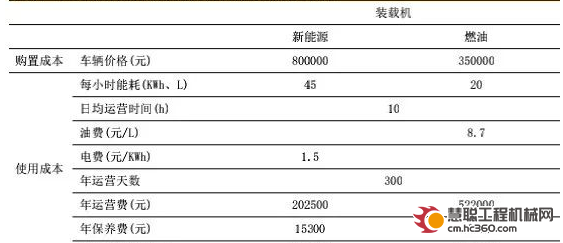

在购置端,目前电动装载机单价80万左右,燃油装载机售价35万元左右。

【新能源装载机与燃油装载机运营成本分析】

在使用成本上,以每天运营10小时,每年运营300天计算,纯电动装载机每小时耗电45KWh,充电1.5元/KWh,年运营费为20.25万元;燃油装载机每小时油耗20L,当前柴油价格8.7元/L,年运营费52.2万元。同时在保养维修上,假设燃油装载机每年费用3.04万元,纯电动装载机每年费用1.53万元。

以2年周期测算,纯电动装载机运营费用43.6万元以上,燃油装载机运营费用110.4万元以上,完全可以覆盖购置端45万的差价。

根据历史趋势预测,电池组平均价格到2024年有望降低到100美元/千瓦时以下。由于电池占电动工程机械总成本的40%-50%。随着锂离子电池组的价格快速降低,加之电动设备的产量和渗透率不断提升,电动工程机械单价预计将下降10~20万元,预计2025年电动装载机单价60万左右,市场空间接近300亿元。电动装载机综合运营成本优势进一步凸显。

3、新品+交付,电动化需求提速

【头部工程机械厂商电动化产品布局】

如今的新能源装载机市场已然呈现出群雄逐鹿局面,诸如全球工程机械龙头如卡特彼勒、沃尔沃建筑设备,以及国产传统巨头三一重工、徐工机械、柳工、龙工以及造车新势力英轩重工、博雷顿等企业深入布局电动化设备,不仅打造了多款高性能电动产品,也陆续实现了批量交付,取得了不错的市场成绩。

·近两个月,山东临工连续向印度水泥大客户交付电动装载机,为客户带来更低的运营成本和更环保的生产方式。

·7月10日,徐工百台纯电动装载机首批交付仪式在河南某煤炭龙头企业生产基地举办。首批交付30台徐工纯电动装载机。

·7月7日,4台柳工856E电动装载机交付某电石厂,为客户推进绿色建设贡献柳工力量。

·6月6日,博雷顿在四川向客户交付了BRT970EV-7吨纯电动装载机,为客户提供了一种全新的生产方式和管理理念。

·6月底,英轩重工全新发布YX660EV-GT纯电动装载机,该车由英轩重工联合科研院所、专业供方等单位合作开发,广泛适用于港口、矿山、砂石料等重载工况。

......(企业数量众多,就不一一赘述)

新能源时代已加速到来,工程机械行业触底回暖仍是“未知数”,而电动化的提速发展将增强国内景气过渡阶段需求韧性,为企业带来新的增长空间,未来工程机械市场将进入新一轮发展周期。

素材来源:英大证券研究所

热门推荐