似乎无论世界面临什么挑战:通货膨胀、欧洲武装冲突、工人短缺、以及供应链问题,世界上最大的工程机械制造商群体的销售额都在继续增长。当然,建筑业是必不可少的行业,也是世界上最重要的行业之一,这很有帮助。无论发生什么,总是需要基础设施、住房、道路,并修复它们。

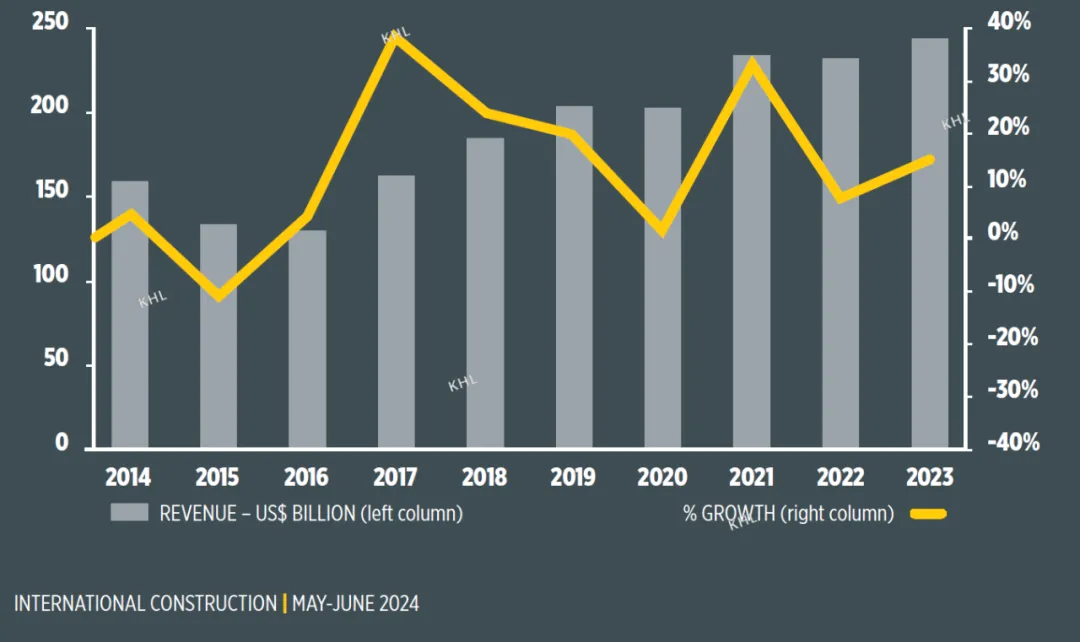

今年的Yellow Table (大黄榜) ,汇总了2023年全球前50强主机厂商的销量,延续了目前看来相当连贯的强势增长时期。实际上,去年的榜单显示总销售额为2,306亿美金,仅比上一年度下降0.4%, 那一年度产生的营收曾是榜单的至高点。

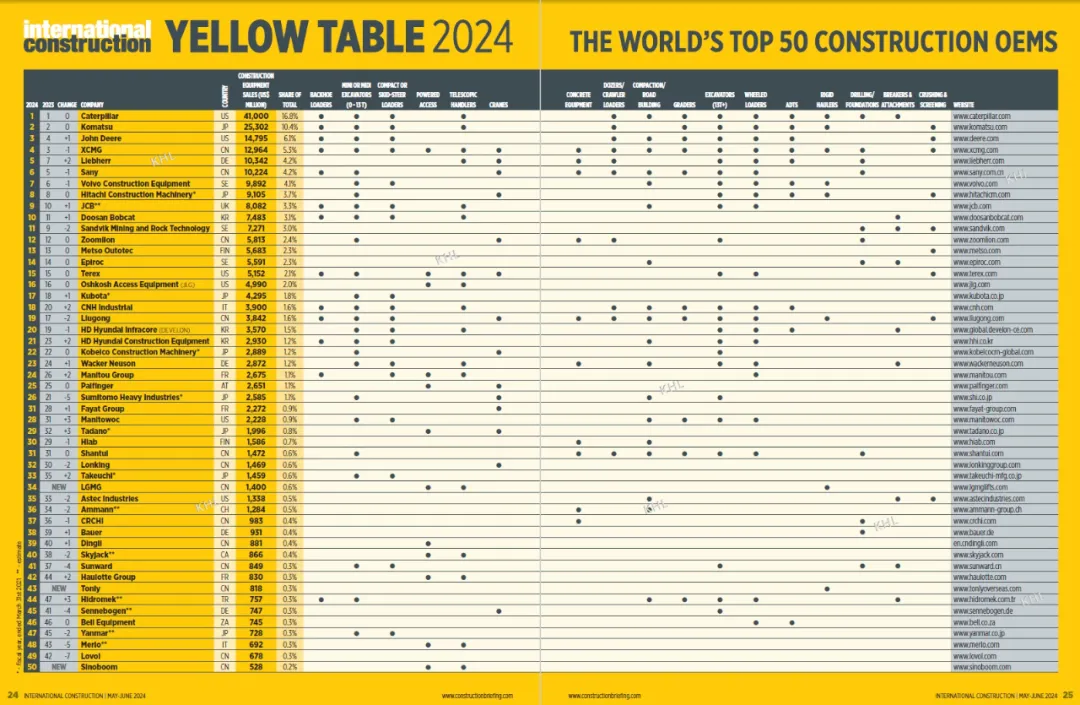

Yellow Table - 全球工程机械主机厂商50强排名

鉴于本文的介绍,榜单的整体销量上升也就不足为奇了,并再次创下了历史新高 – 2,434亿美金。其中原因之一是北美的表现,受益于政府的各种助力,实现了创纪录的一年。据Off-Highway Research的统计,2023年其工程机械销售台量大约是330,000台,比上年增长8%,再创该地区的销售纪录。

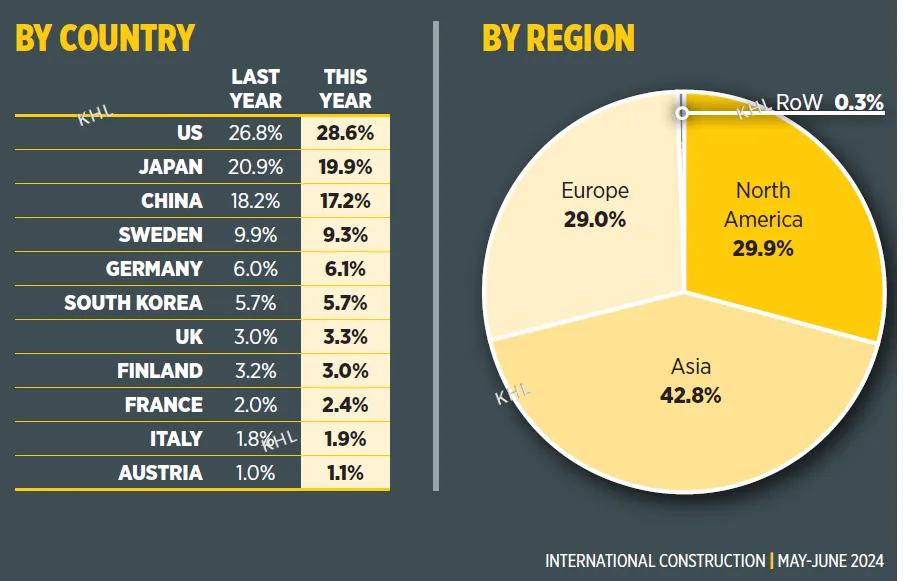

全球的其它市场,如欧洲和日本保持稳定,印度保持增长。整体水平健康,并设法抵消了来自中国市场环境的挑战。

榜首一览

正如日月更迭一般,卡特彼勒再一次站到了榜首。公司的建筑机械和采矿设备事业部保持健康成长,从375亿上升到410亿美金,进一步加大了与排名第2的小松的距离。卡特彼勒目前占据Yellow Table (大黄榜)的营收由去年的16.3%上升到16.8%.

前三甲的变化是美国公司约翰迪尔从第4位上升到第3位。自公司收购维特根以来,名次在榜中持续攀升。受益于其母国市场的强势表现,再次看到它的攀升并不足为奇。

总部位于中国的徐工位列第4,汇率调整后,销售额略有下降。利勃海尔攀升至第5位,三一下降至第6位。鉴于中国市场所面临的困难,可以说他们没有进一步下滑是令人惊讶的 - 这表明在过去的几年里他们一直专注于中国以外市场的销售增长。

前十名的其余部分为沃尔沃建筑设备,其销量与去年相比保持稳定;日立建机稳居第8位;接下来是杰西博以及斗山山猫 - 排名第10。

趋势和变化

毫不奇怪,许多中国主机厂商的排名低于去年:柳工下降2位,三一和徐工下降1位。今年跌幅最大的是雷沃,下降7位。然而总体来说,值得注意的是大多数下降幅度很小。值得一提的是,榜中三位新晋成员皆来自中国:临工重机排名第34位,同力第43位,星邦第50位。

星邦是高空作业机械生产商,去年榜中排在第51位,与50强擦肩而过。同力是最近发现的企业,生产非公路自卸车。临工重机生产高空作业机械和矿用车辆,其排名最近已出现在我们姐妹刊物《国际高空作业机械》- 全球高空作业主机厂商20强排名榜单中(M20)。

日本企业在榜单中的贡献比例从20.9%略微下降到19.9%。去年,排在最后三位(48-50位)的主机厂商皆为日资企业,他们是加藤、爱知和古河-都跌出了榜单,取尔代之的是上述提到的中国企业。

创造了又一个高度(译者:黄色文字解释上表)

与 2021 年的创纪录水平相比,去年的榜单总额仅下降了 0.4%。因此,更令人印象深刻的是,今年的榜单将2,306亿美元的强劲总额提升到了2,434亿美元,增长5.5%,创下了Yellow Table(大黄榜)有史以来的最高纪录。

上表给出了一个有趣的快速一览,显示了在过去十年中营收的增长。它同时也强调了过去三年全球前50强主机生产企业强劲的营收表现,尽管全球销量略有下降。

明年的榜单中,销售额可能会下降。在过去几年中,全球销量的下滑并未使Yellow Table(大黄榜)受到影响。2024年的跌幅很可能高于往年(尽管是一个 “软着陆”)- 北美市场不见得像2023年一样强劲。

虽然销售总额可能会从历史的至高点上下降,但是总销售额几乎仍占据在历史的高位上。对于全球前50强主机厂商产品的需求不会消失。

“水晶球”时间(预测)

2024年的工程机械销售额预计将比2023年减少8%左右,从历史角度来看,总体数字依然非常健康,将高于100万台大关。

这将预示着明年Yellow Table (大黄榜)中的营收将呈下降趋势。但是,此前也看到整个市场的销售额下降,但是榜中销售额似乎没有受到影响。

二个可能的原因:一个是前50强的主机厂商从排名51至100的主机厂商那里获得越来越大的份额,因此他们的销售额没有下降。另一个原因是某些设备开放新市场,具体地说,就是亚洲和高空作业机械。在这个市场的销售,可以归类为“新”,可以很好地弥补其它地方的下滑。

如前所述,北美一直是一个强大的建筑市场,预计仍将如此。欧洲销量今年会有小幅下滑,印度的大选将对销量产生负面影响。中国是关键,在过去几年内经受了销售额的急剧下降,2024年将有小幅下降,市场将触底。如果中国的表现好于预期,那么明年的榜单公布的数字与今年没有太大的区别。

营收占比

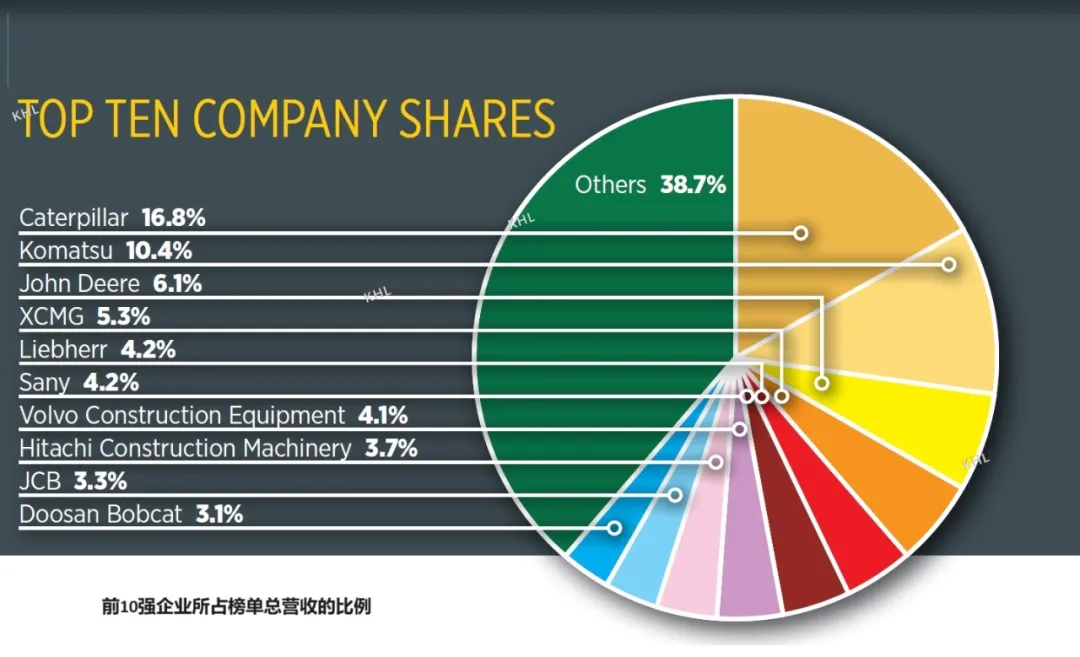

榜中的亚洲企业的总体营收最近几年下滑的厉害 – 从2022年占据榜中营收一半以上(50.2%)到去年的44.8%,然后是今年的42.8%。这一下滑的原因是中国市场面临困难,中国主机厂商的总营收从去年的18.2%下降到17.2%。

北美从27.2%上升到29.9%。考虑到当地强劲的市场,这不足为奇。卡特彼勒扩大了在榜首的领先优势,而约翰迪尔进入了前三甲。欧洲从去年的27.5%上升至29%,欧洲的主机厂商利勃海尔位于前五,另外二家排名前十的企业分别是沃尔沃建筑设备和杰西博。

请注意,这些数字代表榜中所列公司的营收,并不代表各地区本身或各个国家的营收。

声明:

Yellow Table (大黄榜)中排名的位次是根据2023自然年基于美金计算的销售额。不同的货币将基于2023平均汇率换算成美金,最大限度地保证公平性。数据的收集广泛来源于各种渠道包括:上市公司财报,公司的财务报表,以及有资质的第三方机构信息。

在日本、印度以及其它的一些国家,其财年终止于3月31日,因此几乎不可能使用自然年的统计信息。在这种情况下,财年的年报将作为依据。在另一些情况下,《国际建设》需要年度数据和行业趋势来预估企业表现,如果有必要进行预估,这些销售额都会以二个星号标明。

我们尽最大的努力保证在这报告的准确性。

由International Construction 《国际建设》刊行的Yellow Table (大黄榜)中英文版权皆归英国KHL集团所有。未经授权的盗版行为,一经发现,将根据情节轻重,诉诸法律。

热门推荐