据中国机电产品进出口商会统计,2024年1-12月,我国工程机械产品进出口总额555.3亿美元,进出口金额同比增长8.5%。其中:出口528.8亿美元,同比增长8.8%。进口26.5亿美元,同比增长2.5%;贸易顺差502.3亿美元,同比增长9.2%。全年增速前低后高,保持一定的增长动力。

出口方面,2024年1-12月累计出口额同比保持增长,12月当月出口额同比增长26.4%,其中工程机械主机累计出口额383亿美元,同比增长12.1%,占出口总额的72.5%;零部件累计出口额145.6亿美元,同比增长1.1%,占出口总额的27.5%。

聚焦2024年1-12月,中国工程机械及零部件产品出口表现如何?全球区域市场及目的国出口额发生哪些变化?

一、出口产品趋势:零部件C位,全年出口创高潮

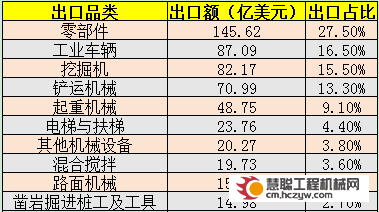

2024全年来看,在工程机械整机和零部件出口规模中,出口额排名前五依次为零部件、工业车辆、挖掘机、铲运机械、起重机械。其中零部件出口额高达145.62亿美元,独占鳌头。

从全年市场增速来看,除挖掘机增速放缓之外,其余产品增速均实现了正增长,其中混合搅拌、凿岩掘进桩工及工具同比增速20%以上。

从整体走势来看,工程机械设备及零部件月度出口呈现出缓慢上升的趋势,其中12月出口增速约28%,迎来出口小高潮,创2024年市场最高位。

二、一带一路占比超6成,亚非拉地区成出口亮点

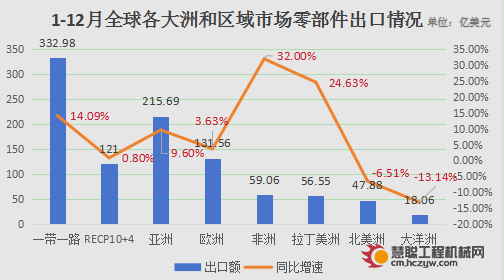

1-12月,我国工程机械及零部件对“一带一路”共建国家出口332.98亿美元,同比上升14.09%,占总出口额的62.97%,出口地位进一步提升。

1-12月,我国工程机械及零部件出口RCEP国家(东盟10国+日本、韩国、澳大利亚、新西兰)销售额为121亿美元,占比22.88%,同比增速0.8%。

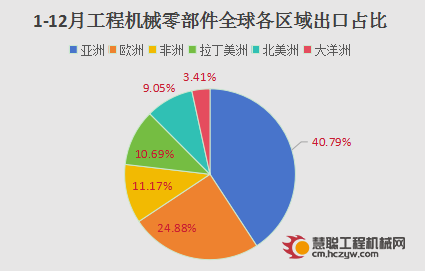

分地区看,亚洲、欧洲、非洲、拉丁美洲出口销售额上升,北美洲、大洋洲出口销售额下降。

1-12月,亚洲地区出口额为215.69亿美元,占比40.79%,同比增速9.6%;欧洲地区出口额为131.56亿美元,占比24.88%,同比增速3.63%;非洲地区出口额为59.06亿美元,占比11.17%,同比增速32%;拉丁美洲地区出口额为56.55亿美元,占比10.69%,同比增速24.63%;北美洲地区出口额为47.88亿美元,占比9.05%,同比增速-6.51%;大洋洲地区出口额为18.06亿美元,占比3.41%,同比增速-13.14%。

值得注意的是,2024年以来,北美、欧洲出口市场持续放缓,但非洲等新兴市场成为了行业出口增长的主要动力,得益于非洲矿业开采和城镇化进程的推动,基建需求旺盛,这为中国企业出口带来了广阔的增长空间。

三、目的国出口变化:俄罗斯市场C位,中东和东南亚国家需求旺盛

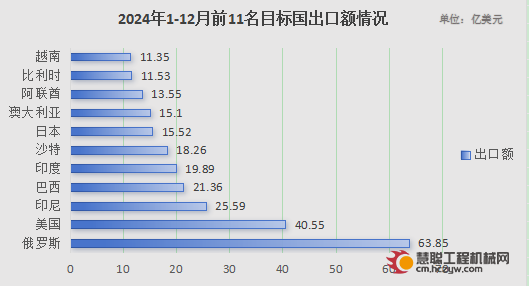

1-12月,我国工程机械零部件出口额排名前十的国家分别为:俄罗斯、美国、印尼、巴西、印度、沙特、日本、澳大利亚、阿联酋、比利时、越南。其前11个出口目标国(地区)总计出口额约256.55亿美元,占比总出口48.5%,近乎占据了全球出口额的半壁江山。

从出口额规模上看,四个国家(俄罗斯、美国、巴西、印尼、巴西)的全年出口额超过20亿美元.其中,俄罗斯仍是第一大出口国市场,出口额高达63.85亿。由于俄罗斯市场对中国企业呈现敞开状态,后续有望提供较强的增长动力。

从需求端来看,印尼、沙特、印度、阿联酋、越南等中东和东南亚国家的工程机械销量总体呈现扩张态势,且出口额排名靠前,表明了中国企业在东南亚区域比欧美厂商具备明显的区位优势以及关税优势,未来市场拓展前景可观。

2024年1-12月工程机械及零部件产品全球出口趋势:

从出口总额上看,工程机械及零部件出口持续修复,全年实现正增长。

从各大洲和区域出口市场来看,随着“一带一路”倡议的深入推动,中东、非洲、南美市场渗透率加快,中国企业实现了在这些区域的快速增长;印尼市场需求逐步回暖,中国企业出口增速由负转正;而欧美市场,受贸易关税政策及高利率影响,抑制了市场需求。

2024年,我国工程机械出口实现高增长,一方面系海外一些区域市场需求的回暖,另一方面系我国工程机械产业全球竞争力凸显,得益于我国企业在大型化、高端化设备上的研发水平不断提升,设备高端化发展成为中国工程机械企业在全球竞争的关键。

热门推荐