近日,中国工程机械学会混凝土机械分会发布了2024年度混凝土机械行业发展报告。以下为报告全文。

2024年混凝土机械行业发展报告

一、混凝土机械市场状况(数据更新至2024年底)

1 国内市场

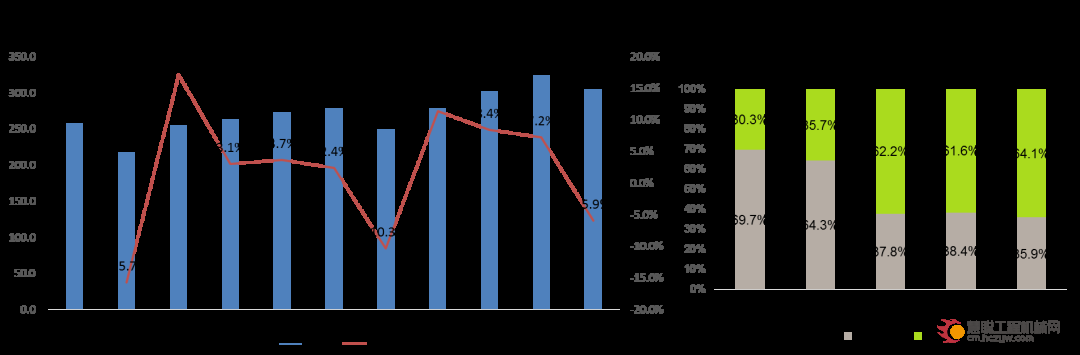

受经济结构优化调整、基建投入减缓、有效需求不足的多重影响,混凝土机械行业规模自2021年开始进入下行期,2022年销量出现断崖式萎缩,包括混凝土泵车、搅拌车、搅拌站在内的主要产品于2022年的行业销量相比2021年降幅达75.6%,2023年行业销量相比2022年降幅达12%。

图1 2020-2023年混凝土机械主要产品行业销售情况

注:混凝土泵车、混凝土搅拌车数据来源于国内上险数据,混凝土搅拌站数据来源于中国工程机械工业协会。

2 海外市场

混凝土机械海外市场整体规模变化不大,约250-330亿。中国市场约占全球市场43%,其中,中国市场为38.4%,国内品牌在海外的市占率8%左右,根据近10年海外混凝土机械规模数据,2020年至2023年有小幅增长,2022年开始,国内规模下滑,海外占比上升,海外市场成为增长点。

图 2 混凝土机械国内及海外市场规模

注:数据来源于:CECE(欧盟建筑机械协会)、各国海关进口数据、区域市场调研等。

3 竞争格局

第一阵营:普茨迈斯特、施维英、利勃海尔、希法;

第二阵营:三一重工、中联重科、JUNJIN等;

第三阵营(以泵送为例):徐工、福田、KCP等。

注:第一阵营普茨迈斯特、施维英、希法已由中国三大企业收购,品牌未变。

图3 混凝土机械竞争格局

4 主要产品情况

4.1混凝土搅拌站

4.1.1 国内市场下滑,品牌趋向集中

2023年混凝土产量23.97亿立方,同比下降9.58%,2024年全年预计24-25亿立方,基本持平。2023年主流厂家搅拌站销量较2022年同期增长15%,24年全年预计下滑28%(混凝土产量数据来自中国建筑业协会混凝土分会,搅拌站行业销售数据来自中国工程机械工业协会混凝土机械分会,24年数据为根据1-6月数据预测)。在国内,搅拌站市场呈集中趋势,前10家企业分别是:中联重科、三一重工 、徐工、青岛新型、山东建友、山东方圆、南方路机、三和水工、泰安岳首、廊坊中建。

4.1.2 海外市场稳中有升,品牌集中度不高

据CECE(欧盟建筑机械协会)、各国海关进口数据等分析, 2022、2023、2024(E)年海外搅拌站市场新增量分别约为17亿、18亿、23亿元人民币,随着中东、非洲、中亚等工程项目增多,预计25年会持续增长。国际市场(不含中国企业)搅拌站品牌集中度不高,生产商规模较小,主要辐射本国及周边地区,影响力相对较大的品牌有:德国利勃海尔和施维英、意大利SIMEM、土耳其ELCON和MEKA、泰国KPT、SSM、越南TAP、DAI NAM等。

4.2混凝土搅拌运输车

4.2.1国内销量下滑明显

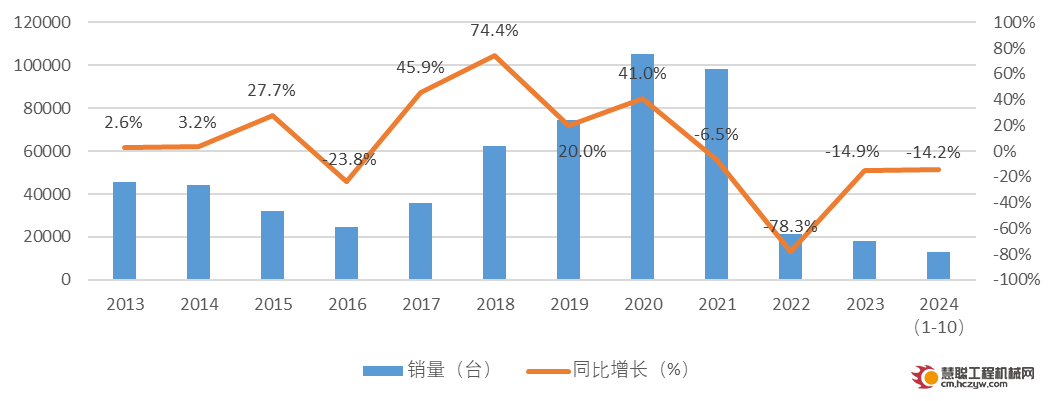

受国内需求收缩、供给冲击、预期减弱三重压力影响,我国固定资产投资下滑,基建与房地产建设全面放缓,部分工程建设项目停滞或者延缓,导致混凝土搅拌运输车这一工程建设的“主力军”销量受到重创。2023年我国混凝土搅拌运输车销量为18192辆,同比下降14.9%;2024年1-10月售出13092辆,同比下降14.2%。

图4 2013-2024年10月混凝土搅拌运输车销量(数据来自国内上险数据)

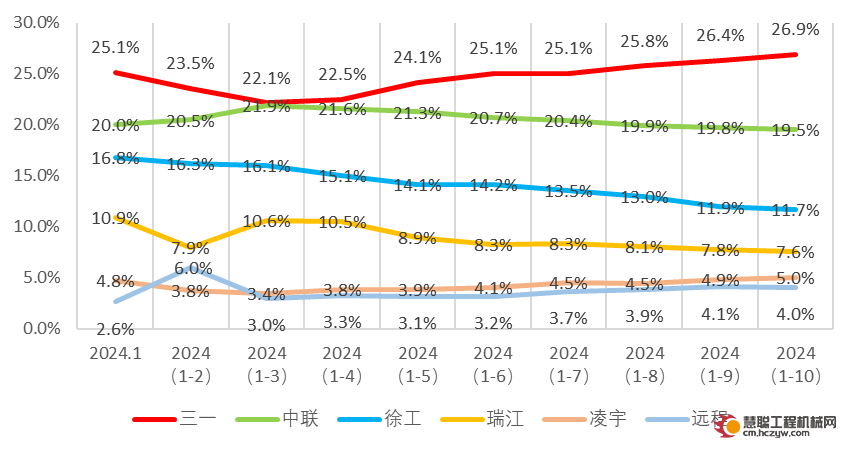

4.2.2国内头部企业市占率

在市场下滑过程中,国内搅拌运输车头部企业优势更加明显, 2024年TOP6市占率达到74.7%,其中TOP3为三一、中联、徐工,三家企业作为第一梯队合计占比58.1%。

图5 2024年1-10月搅拌车上险占比(数据来自国内上险数据)

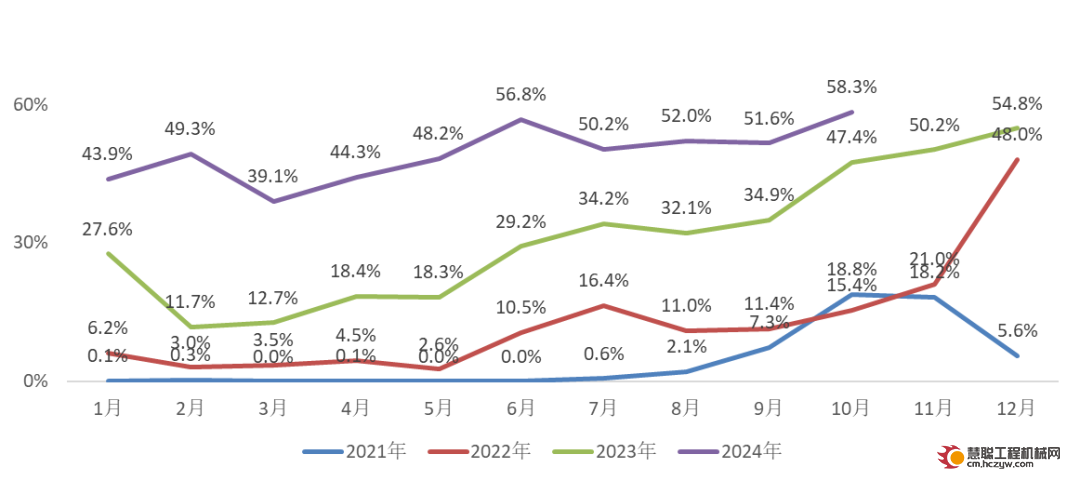

4.2.3新能源搅拌运输车渗透率快速提升

近年来,得益于各地环保政策的落地,加之新能源搅拌车技术性能的不断提升,新能源搅拌运输车销量持续增长,在国内呈现出强劲的增长势头,新能源搅拌运输车渗透率快速提升,2024年10月渗透率达58.3%。纯电动车型依旧占据主导地位,占比98%。

图6 新能源搅拌运输车渗透率(数据来自国内上险数据)

4.3混凝土泵送机械

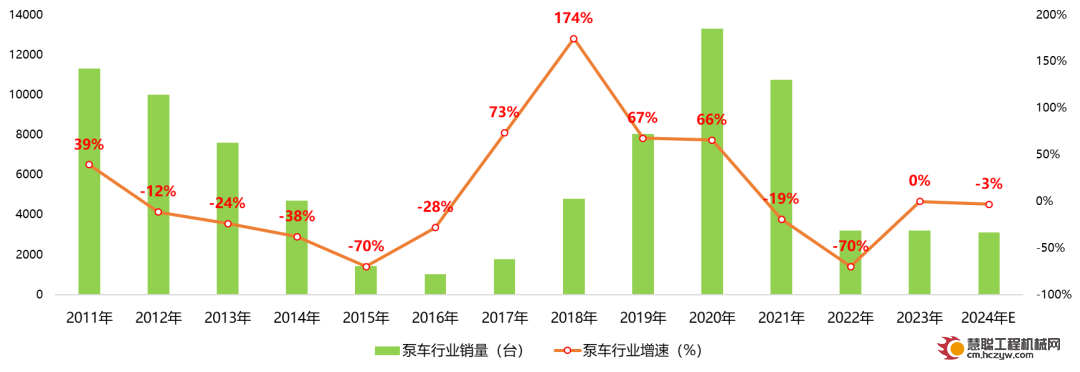

4.3.1国内泵车行业销量

根据当前国内经济形势预测,工程机械行业未见明显回暖趋势, 2024年泵车行业销量较2023年略有下降。

图7 国内泵车行业销量(数据来自国内上险数据)

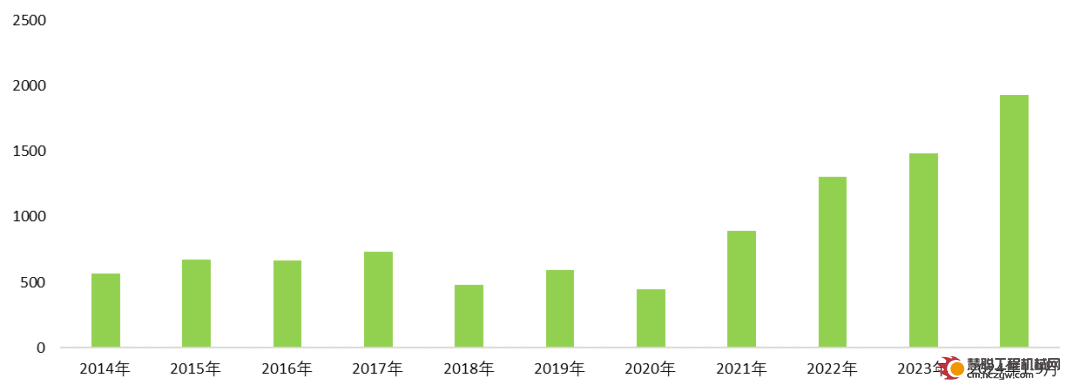

4.3.2 泵车出口情况

截至2024年9月,混凝土泵车出口1928台,出口额2.75亿美元,主要出口市场在亚洲、中东地区。中国品牌海外市场份额逐步提升,韩国品牌通过低价竞争策略,欧美品牌除了维持在主流欧洲、美国市场的主导定位外,还通过印度和土耳其本地化降低制造成本,仍然维持市场主导地位。

图8 中国泵车出口数据(来自中国工程机械工业协会)

二、混凝土机械发展趋势及技术能力

1混凝土制备机械

1.1发展趋势

随着国内国际市场的严峻变化,混凝土制备机械市场需求呈现高端化、多样化、个性化的特点。在新旧动能转换加快和行业转型升级提速的关键时期,为满足广大客户的不同需要,进一步增强行业核心竞争力,持续扎实推进混凝土制备机械技术的高端化、智能化、绿色化发展。

(1)高端化:高端化是全球化的有力支撑,是国内混凝土制备机械走向国际的必然要求。混凝土制备机械的高端化需从生产不同特性混凝土、适应极端工况、推出满足区域需求的型谱方向发展。通过UHPC超高性能混凝土研发,如南方路机推出的NJN2000HFDP.0立轴行星式搅拌机,实现工程质量和混凝土制备技术水平的提升;通过工况适应性技术攻关,如中联重科最新推出的凌致二代混凝土搅拌站产品,实现了从沙漠、高原到北极南极低温区域大跨度场景的实际应用;通过料堆场“黑灯式”管理,如徐工联合网易推出的“黑灯工地”技术,装载机24小时连续无人高效作业、料场周期扫描盘库精度不低于5%,实现全自主无人料场。提升混凝土制备机械的国际影响力与口碑。

(2)智能化:以数字化转型为线索,串联混凝土制备上下游环节,为混凝土智慧工厂生态夯实基础。单机智能化通过数字孪生、AI和感知决策控制技术,如三一C10搅拌站发布的无缝料流技术、中联重科发布的新一代计量技术,实现混凝土制备机械生产流程优化,生产性能持续提升,计量合格率达99%;机群协同化通过协同技术、IOT技术,实现多条搅拌站生产线集中跨区域控制、上下游生产要素协同作业,如南方路机发布的智能卸料系统、徐工发布的数智管理中心系统,降低客户运营成本,极大提升了客户操控体验。

(3)绿色化:以新质生产力为引领,加速“绿色化”转型。绿色发展理念从起步阶段的单纯“狠抓绿色低碳技术攻关”逐步向完善的“加快先进技术推广应用”转变。如中联重科推出“变革建筑行业发展模式、施工模式和运营模式”的“绿色智慧施工全场景解决方案”;三一推出包括“污水处理设备、环保喷雾除尘系统、光伏发电、粉料转运系统”等在内的商混站整体解决方案;徐工推出集“环保搅拌站、新能源产品、光伏绿电、建筑固废再利用、数智管理”于一体,以“六零工厂”“数智工厂”为建设理念的“N位一体绿色建材园解决方案”;南方路机推出覆盖“售前规划、售中设备交钥匙工程、售后维护升级”全业务流程的绿色建材整体解决方案。 各厂家以匠心打造全流程的绿色方案,实现更低的能耗、更可靠的运行、更省心的维护、更优化的解决方案。

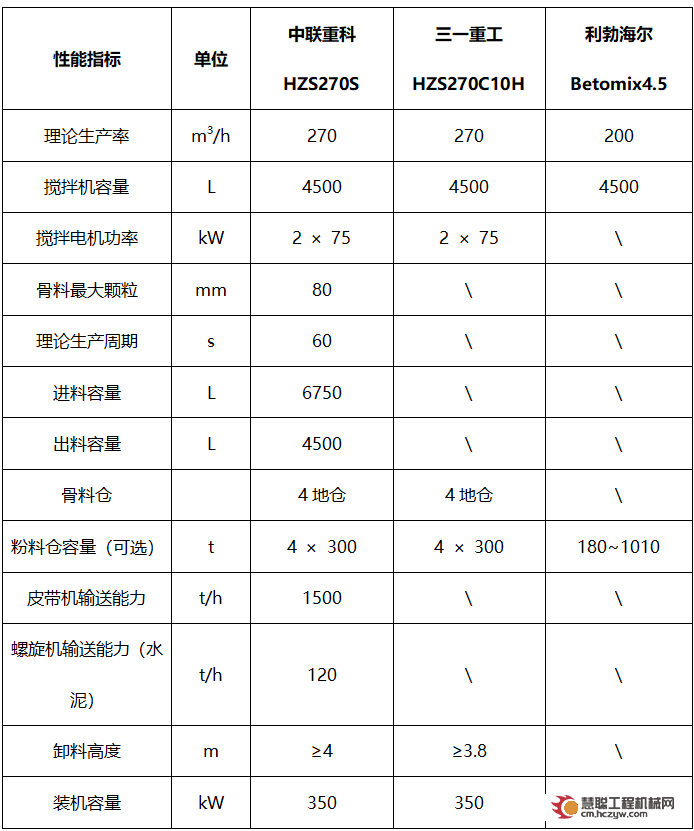

1.2性能指标

表1 各厂商的性能指标

注:数据来源:各厂商产品样本手册。

2混凝土运输机械

2.1发展趋势

(1)轻量化:新材料应用方面,高强耐磨钢、铝合金、非金属材料等研究及应用;结构优化方面,拓扑优化、尺寸优化等,在系统方面,以电动搅拌车的零部件、功能集成设计进行轻量化升级。

(2)可靠性:随着电动车的发展,电气元件使用越来越多,电控制系统可靠性及防水防尘能力,成为各厂家研究提升的主要方向等。

(3)绿色化:随着新能源搅拌车的快速普及,新能源搅拌车的使用成本优势也被用户广泛认可。新能源搅拌车电费作为最主要的日常支出费用之一,电耗性能直接影响着新能源车搅拌车的盈利能力。通过基于不同工况的动力匹配技术,实现了不同工况下的最优动力输出,使电机持续工作在高效区,提升了动力系统效率。通过动能自适应回收技术,实现在不同制动情况下的最优动能回收,提升动能回收效率,将更多的动能转化为电能回收利用。

随着电池技术的发展,以磷酸铁锂为代表的电池技术以趋于完善,电池领域以朝着更低成本的钠离子电池和更高性能的固态电池发展。同时为提高电池的能量密度,电池与底盘高度集成,CTB、CTC的电池集成方案初见雏形,并已应用到最新的重卡底盘设计中。

(4)智能化:在交通运输、建筑施工行业,高强度劳动在提高工作效率的同时也增加了安全风险。此时通过AI智能技术可替部分人工操作,降低劳动强度。如AI无人驾驶、站车泵协同作业等,都可以降低劳动强度,节省人工成本。

2.2性能指标

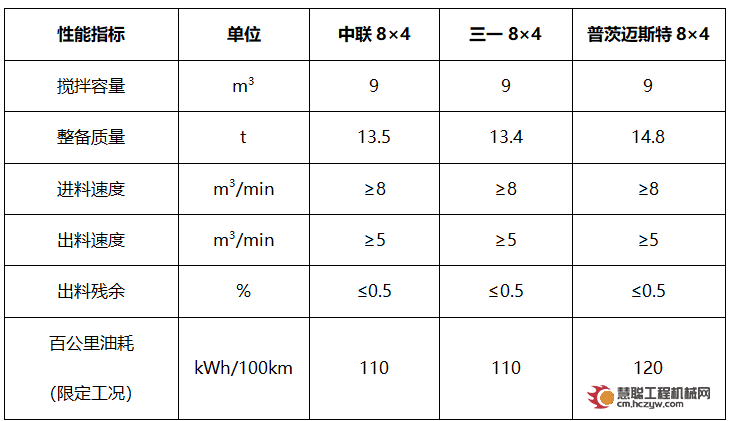

以行业标杆8×4车型为例,整备质量、百公里电耗等参数指标国内优于国外,进出料速度、搅拌容量(干式混凝土)等参数指标国内外基本持平。

表2 纯电动搅拌车指标对比

注:数据来源于产品公告和对外宣传资料。

3混凝土泵送机械

3.1发展趋势

从国内市场经济指标上判断,目前总体销售量、营业收入等已经实现从深度调整到趋稳,未来呈现稳健发展态势。

从全球市场发展看,“一带一路”助推我国工程机械走出去,自身能力水平不断提高,市场布局不断完善,研发投入持续增长,逐步向高端市场发展,不断扩大市场占有率。

从产品发展趋向上看,将向高性能、多功能、高可靠性、高度智能化、环境适应性、能源多样性以及机器人工程机械方向发展。从区域市场发展看,我国幅员辽阔,地区发展不平衡,混凝土机械具有长期稳定发展的基础。

从技术发展方向来看,行业聚焦节能高效、安全可靠、数字智能;行业标杆企业聚焦元件(电控、数字化、网络化),系统(电驱、新能源、5G无线通讯),整机及机群(远程操控、自动作业、智慧工地)的研究和引领。

3.2性能指标

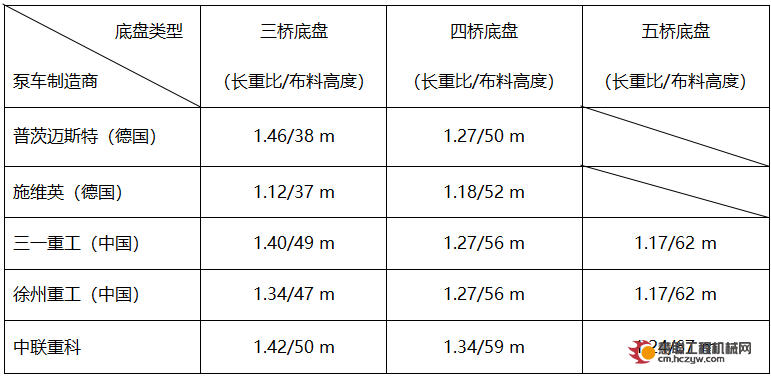

泵车臂架长度与国内外主要泵车制造商的相应轴桥数底盘最大臂架长度比较情况,泵车最长臂架与技术指标国内占优。

表3 国内、外典型底盘泵车最长臂架对比

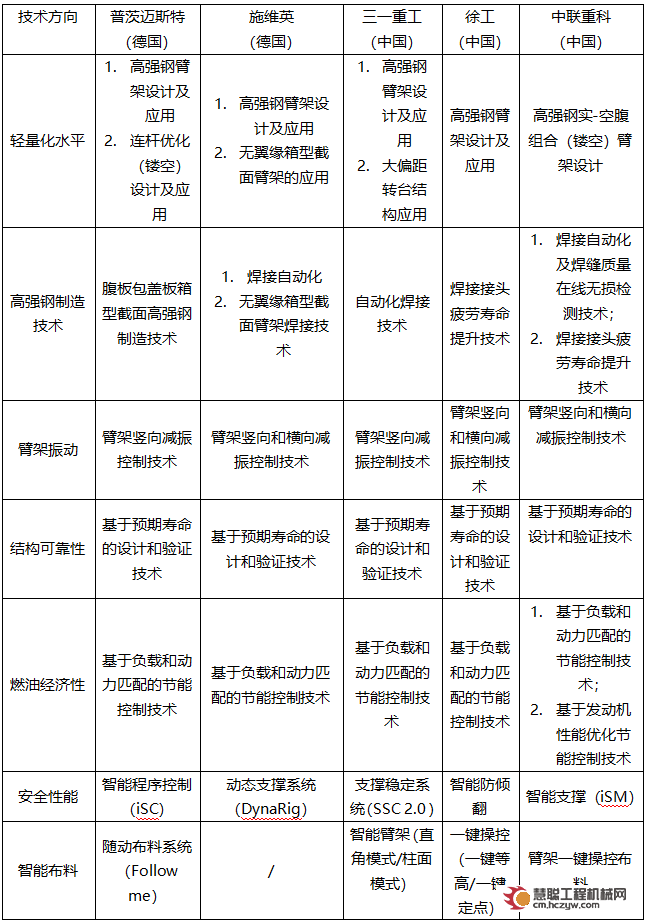

表4 泵车国内、外著名厂商现有技术对比表

三、 混凝土机械制造能力

在智能制造方面,近年来行业内多家企业入围数字化车间、智能工厂和智能制造优秀场景名单,数字化转型和智能化升级取得新进展。目前来看,智能制造升级之路呈现以下一些共同特点:机器人技术应用领域进一步下沉,不仅局限在焊接、搬运、涂装等传统领域,其应用场景更加多样化。三一“基于5G+视觉识别全自动厂内智慧物流”项目采用5G通信实现AGV与库内小车多设备互联互通,依靠5G低延时、高可靠性实现仓储、配送多设备的协同,基于单目视觉等智能抓取码放物料系统、视觉定位实现库内机器人自动抓取码放物料,实现物料齐套配送准确率提升15%,货位周转率提升30%,将单品平均制造周期缩短至3天。

图9 三一厂区智能物流场景

在企业制造端,大数据和云计算应用价值开始显现,企业通过对数据的挖掘和分析,可以及时发现并解决生产过程存在的问题。中联重科以“0157”建设搅拌车智能工厂数字化质量管理平台项目获得2023全国质量标杆,实现了关重产品特性和过程特性的精准管控“零遗漏”解决了检验过程瓶颈,确保了零件和整机参数100%一致,拉通了“市场-工厂-供应商”的业务流和信息流,实现了“端对端”的管理。

图10 中联重科搅拌车智能工厂数字化质量管理平台项目

在数字化检测方面,新型检测手段包括自动光学检测、机器视觉系统、激光扫描逐渐普及,使得企业产品过程质量保障能力有效提升。在检测数据采集与分析领域,部分企业开始试点人工智能的引进和应用,其对数据分析效率和准确性有显著优势,进而帮助企业发现质量问题的根本原因、预测质量趋势,并做出相应的改进和决策。例如,中联重科在混凝土泵车装配产线上应用“基于AI视觉的拧紧工步防错技术”,利用视觉识别工件外形,识别结果与螺栓拧紧顺序互锁,拧紧结果与工业物联网设置数据比对,实现了100%消除螺栓错紧,漏紧及拧紧不合格。

图11 中联重科基于AI视觉的拧紧工步防错技术

四、标准及知识产权

1 标准

2024年根据国家“碳达峰、碳中和”指导思想,“智能化”、“绿色化”发展规划,以及工程机械行业“十四五”发展规划,混凝土机械标准也向绿色制造、碳足迹、碳排放、单机智能和机群智能发展,构建了面向未来的绿色化标准体系,引领行业转型升级。

2024年度发布标准11项,其中国际标准1项、国家标准6项、行业标准1项,团体标准3项。发布的国际标准ISO21573-1《建筑施工机械与设备 混凝土泵 第1部分:商业规格》是混凝土泵送机械领域的首个纲领性国际标准,为全球混凝土泵送机械的发展提供了重要支撑和技术保障,通过本次修订发布,适应了全球混凝土泵送机械行业绿色化发展趋势,满足全球环境可持续发展要求。此次修订也表明,以中联重科为代表的中国企业已完全主导混凝土泵国际标准,实现了混凝土泵送机械标准引领。

2 知识产权

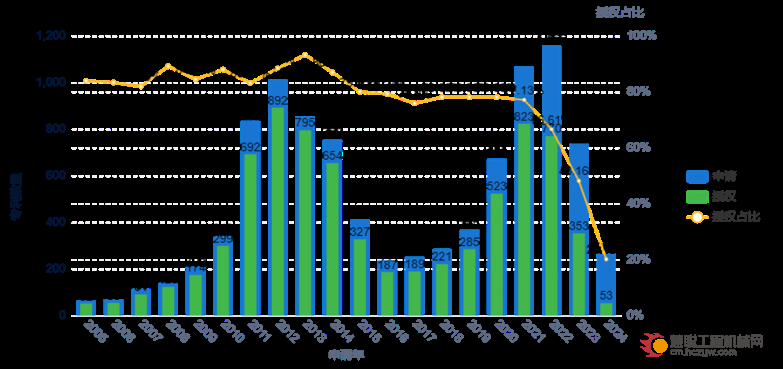

申请专利是保护创新成果、提升竞争力的重要手段。混凝土机械领域的专利申请曾出现过两次高峰,分别在2011-2013年,及2020-2022年,这两个专利申请高峰与近20年在国内出现的两个市场高峰基本对应。但近两年,受市场销量下滑影响,专利申请量减少较为明显,2023年申请量相比2022年降幅约30%,2024年申请量相比2023年降幅约35%。

图12 混凝土机械领域专利申请趋势图

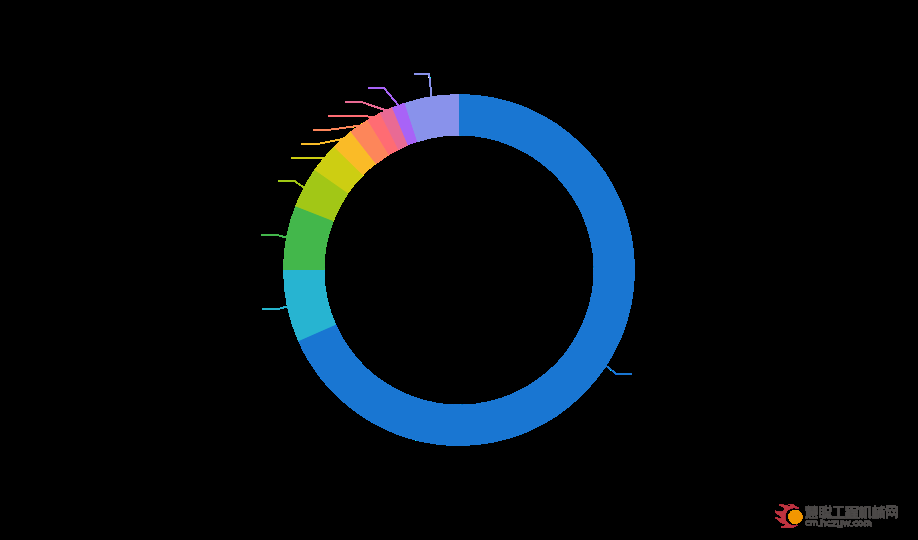

混凝土机械领域的专利大部分布局在中国,占比约68.3%;接下来依次为德国,占比约6.6%;美国,占比约2.8%;日本,占比约2%;奥地利,占比约1.9%;印度,占比约1.3%,以上国家属于当前热门的市场国。

图13 混凝土机械领域目标市场国/地区的排名情况图

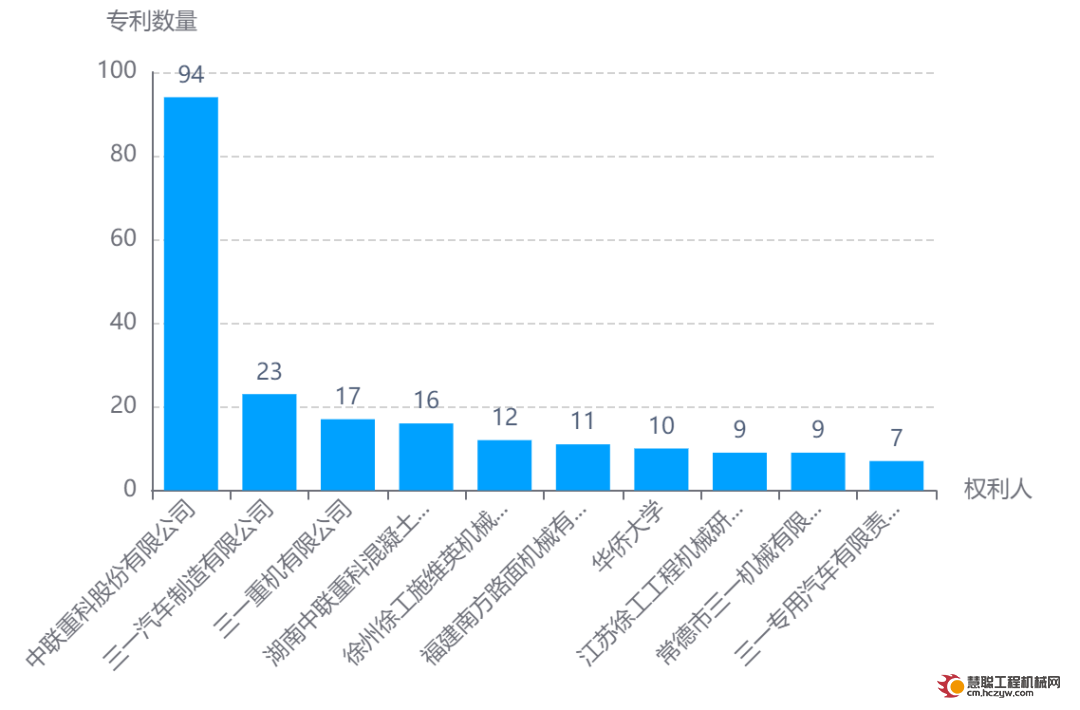

2024年申请专利中,申请量排名靠前的权利人包括中联、三一、徐工、南方路机、华侨大学、普茨迈斯特。

图14 混凝土机械领域2024年专利申请排名前十的权利人分布图

2024年新申请专利中,有4件授权发明专利的价值领先其他专利(数据来源于“大为专利数据库”),其中1件由徐工申请,涉及电动搅拌车的性能提升技术;其余3件由中联申请,涉及新能源工程车辆的性能提升技术及安全技术。可见,“绿色化”技术是2024年混凝土机械行业热门方向。

注:专利数据截至2024年12月19日。

来源:中国工程机械学会混凝土机械分会

未经允许,请勿转载。

热门推荐