市场现象

2025年以来,国内工程机械市场的变化主要表现在如下两个方面:

一是根据有关方面统计数据显示,2025年挖掘机销量实现了开门红,从1月至2月,挖掘机累计销售31782台,同比增长27.2%,其中内销17045台,同比大涨51.4%,出口14737台,同比增长7.37%。

再是,二级市场的工程机械板块,相关上市公司的股票都有明显的上涨,这是近几年来不多见的行情,许多股民解套,并对接下来股价的上涨预期大大增加。

问题的提出

如此亮眼的数据和股票市场的一片红,众多媒体议论纷纷,关于挖掘机“爆卖”字眼不断出现,相关话题流量大增,行业内各方及相关股民对此深度关注,对市场否极泰来充满了期望。工程机械市场的需求在2025年已经暴发了吗?或者即将爆发?工程机械板块的股票是否也会像当下的科技板块一样,涨停板连续不断,本年度翻倍有望?笔者对此做些议论,也是凑个热闹。

春江水暖鸭不知?

一个行业常识:工程机械设备是生产资料,是设备所有者用来赚钱的,工程机械设备的价值,最终还是要体现在施工现场的使用中。当下,在市场第一线的使用场景中,数百万兔子蚂蚁(中小微企业及个体劳动者)工程机械设备的所有者,其设备出租率持续下降,设备租赁价格继续下跌,设备的空置率继续攀升。同时,工程机械新旧设备的市场价值还在贬值,设备使用后的工程款,不仅前几年的还没有完全收回,当下拖欠款还在继续发生。如此工程机械末端的市场环境,使用工程机械设备盈利微薄,资本的积累有限,再次购买困难。我们能发自内心的相信:工程机械市场的需求要爆发吗?

从市场的末端或底层看,工程机械设备的所有者和使用者,对行业环境的体感,与媒体的热炒截然不同,冰火两重天。显然,如此对工程机械市场的热议和预期提高,多是来源于行业的上层,对相关统计数据的结果的借题发挥,更多的是对各种各样媒体为流量的互动。统计数据中那么多的设备销售量,是已经用在了施工现场,还是在商业链的某一点上的堆集?还是有其他更不知道的原因呢?

从国内行业周期看

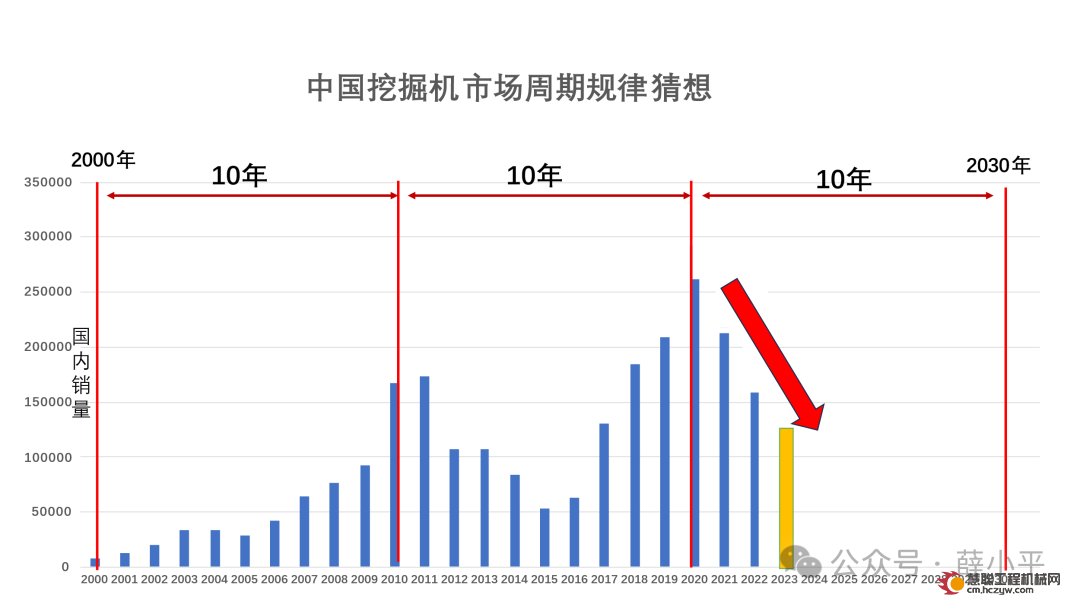

在几年前,笔者在《中国工程机械市场还会继续下滑多久?》一文中,以笔者几十年的行业实际经历感悟,以挖掘机近二十年来的国内实际市场销售量为参考,以中国特色的市场经济的复杂性为背景,提出一个猜想:中国工程机械行业市场的周期时间大约是十年左右(见下图)。也就是说,行业市场从2020年的峰值下滑到波谷,再由波谷到下一个峰值,不论下一个的峰值或高或低,这需要大约十年左右的时间(传统的工程机械市场理论认为,其市场的周期是3-5年。可能笔者十年的周期猜想只是个另类“邪说”)。

假如笔者如此猜想成立的话,其波动不论是四下六上,五五平分,或者六下四上,以当下的时间点,市场的行情大概率是在周期的底部,当然,接下来究竟怎么样,只有发生了后才知道。

从出海的情况看

工程机械出海是个时髦话题。工程机械行业出海和工程机械设备出口是不同的概念,我们不得不承认一个严峻的现实:对于工程机械出海,我们最有竞争力的是工程机械产品性价比的压倒性优势,除此而外,绝大部分的相关要素我们都是劣势,变劣势为铠甲,需要努力奋斗,更需要时间。详见笔者《 国产品牌大象出海的软肋是什么?》一文。

尽管许多数据表明,行业出海有一些进展,但是就现在这些销售量和市场开拓速度,能维持出海事业的连续性已经是不容易了,太高的预期是不现实的。就以当下海外市场一般性的销售量,不可能形成对国内工程机械市场需求爆发的基础条件。

工程机械市场需求爆发的几个要素

在国内工程机械市场巨大产能的基础下,笔者认为,如下几个要素,其中任一实现,都是中国工程机械市场需求的爆发点。

1.国内市场要素

国内大规模的基本建设

众所周知,工程机械市场的繁荣离不开国家的基本建设投资,基础设施建设项目,最终能传输到施工现场足够量的资金,这是工程机械设备需求的爆发基础之一。

国内大规模的设备以旧换新

详见笔者《工程机械市场又一轮的繁荣来临了?--大规模工程机械设备以旧换新的结果》系列文章,在此不再多议。

就如上国内情况要素来看,牵扯了中国政治经济非常复杂的背景。在我们制度的优势下,政府强大的自上而下的社会动员力量下,如果国内宏观经济需要,中国工程机械市场需求突变的发生是可能的(详见笔者《工程机械市场出现拐点的悬念》)。 许多相关的经济因素,比如国家长期国债的使用、基本建设的规模和实施、包括政府对工程建设行业相关政策的出台,都是密切相关的。其股票市场都是对上述这些相关因素预期的反应。预期看好,股票涨上去了,预期有了变化或没有实现,股价就再跌下来,这也都是市场上经常发生的故事,不足为奇。

2.海外市场要素

对工程机械海外市场的许多市场研究报告,集中在品牌和厂家,产品和市场经营模式的一般性的讨论。笔者认为,就工程机械出海来说,这些分析研究不够的。

笔者认为,中国工程机械出海致胜,最关键的要素,是全球地缘政治冲突的结果。这与中国国运紧密相连的。

可以想象,如果巴勒斯坦的加沙的重建,乌克兰战后的重建,在阿拉伯地区大基建设中,如果中国企业有特殊性的角色,作为世界上最大的工程机械制造基地,有世界上性价比最高的、短时间内可以海量制造和供应全系列的产品,一旦国运来临,全世界对中国的工程机械产品的需求,岂有不爆发之理!

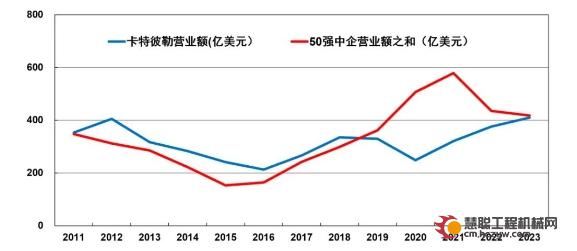

想当初,世界巨头美国卡特彼勒进入中国市场的机会,是在邓小平同志的关怀下,五次接见美国西方石油公司董事长哈默博士,1982年引进 6.5 亿美元投资建设平朔安太堡露天煤矿,清一色数亿美元卡特彼勒系列设备顺便大举进入中国市场(包括后来的长江葛洲坝工程)。

同样,世界巨头日本小松首批出口到中国,包括 D80 推土机总计 1510 台的大型工程机械产品,是小松社长来华与中国政府签约的贸易合同(1964年),是在周恩来总理和廖承志副委员长亲自关心下完成的。

这些世界名牌设备大规模高调进入中国市场,国家媒体新闻滚动宣传,其巨大的影响力和对市场的渗透,其产品质量性能和价格的博弈有限,而当时的全球地缘政治冲突和国内政治经济的需要是最重要的原因。

同样, 对海外市场来说,地缘政治冲突(尤其是中美之间的关税冲突)是中国工程机械出海的最重要因素。光靠几个品牌厂家独立市场开拓,孤家寡人,销售人员的跑跑颠颠,能力和结果区区有限,无法形成销售规模和深远的市场影响力。这也就是为什么在“一带一路”顺利进展时,我们的工程机械产品出口较好。如果在巴勒斯坦的加沙重建、乌克兰重建、阿拉伯地区的基本建设中,一带一路的场景再次出现时,那一定是中国工程机械市场再次繁荣的到来之时。在全球的地缘政治冲突中,我们国运的到来,中国工程机械必然再次繁荣。

当然,反之,如果全球地缘政治冲突对我们不利,又会发生什么情况呢?比如,老美对墨西哥的关税调整,使国产品牌多年来在墨西哥投资建厂的地域优势化为乌有,反而当地建厂成了企业沉重的经济负担。同样在印度、东南亚和非洲,地缘政治冲突中,文化、宗教、法律的不同都是主要的风险因素。

抬头向天看,人算不如天算

上述的所有分析,不论是全球盛行的行业兴衰三五年的周期理论,还是笔者猜想的中国工程机械十年左右的行业周期,再是当下许多研究机构和媒体以2025年初的一些统计数据对市场的推理,都有一定道理,可以说都是理性的分析和推理。在人们的认知习惯中,往往对这些理性的分析,以往经验的判断深信不疑,以此为行动指南。

哈耶克的《致命的自负》书中认为,人类自信和过度依赖理性,所谓“理性的自负”,它给人们带来一种虚幻的期望,这是人类知识的局限性和社会环境的复杂性所致。

眼下全世界政治经济风云突变,不确定性大大增加,尤其是俄乌战争及美国和欧洲的变化,许多传统的,所谓理性的政治经济规律理论正在巨变,甚至崩溃。全球工程机械市场所谓周期或各种各样的变化规律,其结果可能就是没规律。全球地缘政治冲突下,国内外市场给我们带来机会的,并不是我们所知道的和了解的,反而是我们不知道的事情的发生。不知道的事情要比知道的事情更有意义。抬头向天看,人算不如天算。

热门推荐