据中国工程机械工业协会数据统计,2025年1-2月挖掘机销售台量整体呈现回暖态势,国内、出口均实现正向增长,但具体细分市场表现各有差异。

(下文中挖掘机各机型范围为:小型挖掘机≤18.5t,中型挖掘机为18.5t~28.5t,大型挖掘机为≥28.5t)

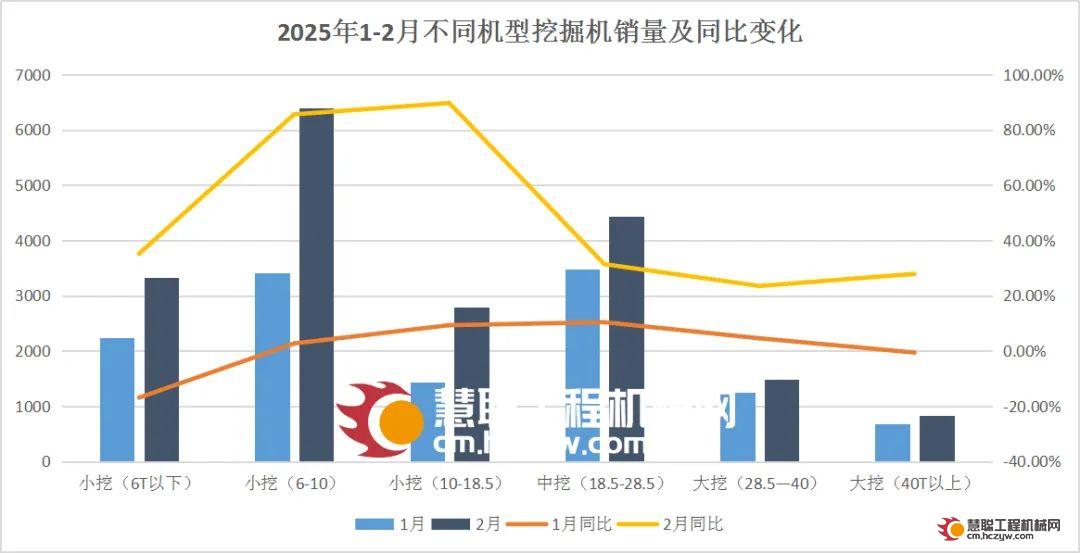

不同机型挖掘机销量变化分析:所有机型2月均好于1月

依据中国工程机械工业协会统计数据,2025年1-2月共销售挖掘机31782台,同比增长27.2%;其中国内销量17045台,同比增长51.4%;出口14737台,同比增长7.37%。具体来看:

小型挖掘机累计销售19601台,同比增长33.29%。

其中,国内销量13269台,占比为67.7%,出口销量6332台,占比为32.3%。

中型挖掘机累计销售7922台,同比增长21.22%。

其中,国内销量2398台,占比为30.3%,出口销量5524台,占比为69.7%。

大型挖掘机累计销售4259台,同比下降13.76%。

其中,国内销量1378台,占比为32.36%,出口销量2881台,占比为67.64%。

整体来看,在各个机型上,2月挖掘机销量及同比增长表现均好于1月,尤其在6-10t和10-18.5t两个细分领域,2月销量同比增长超过50%。

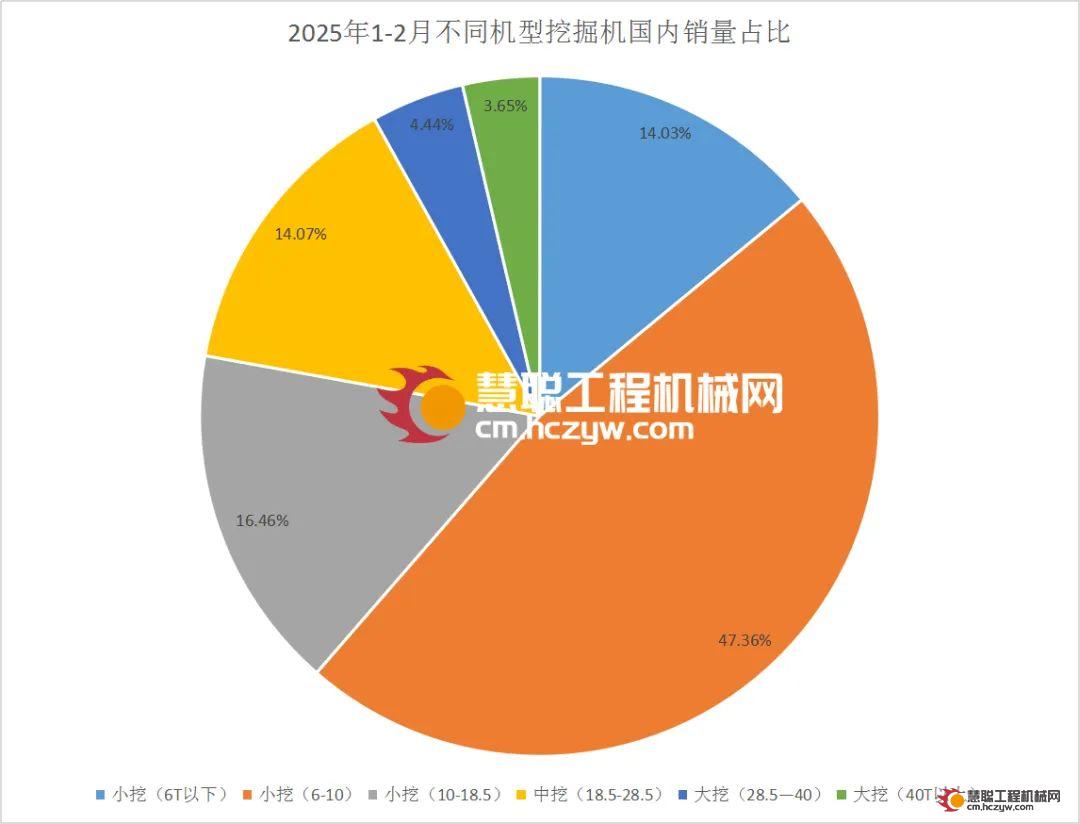

不同机型挖掘机销量占比分析:国内海外呈现巨大不同

整体来看,2025年1-2月,小挖销量占总销量的61.67%,中挖占总销量的24.93%,大挖占总销量的13.40%。

在国内市场,1-2月小挖销量13269台,占总销量的77.85%;中挖销量2398台,占总销量的14.07%;大挖销量1378台,占总销量的8.08%。

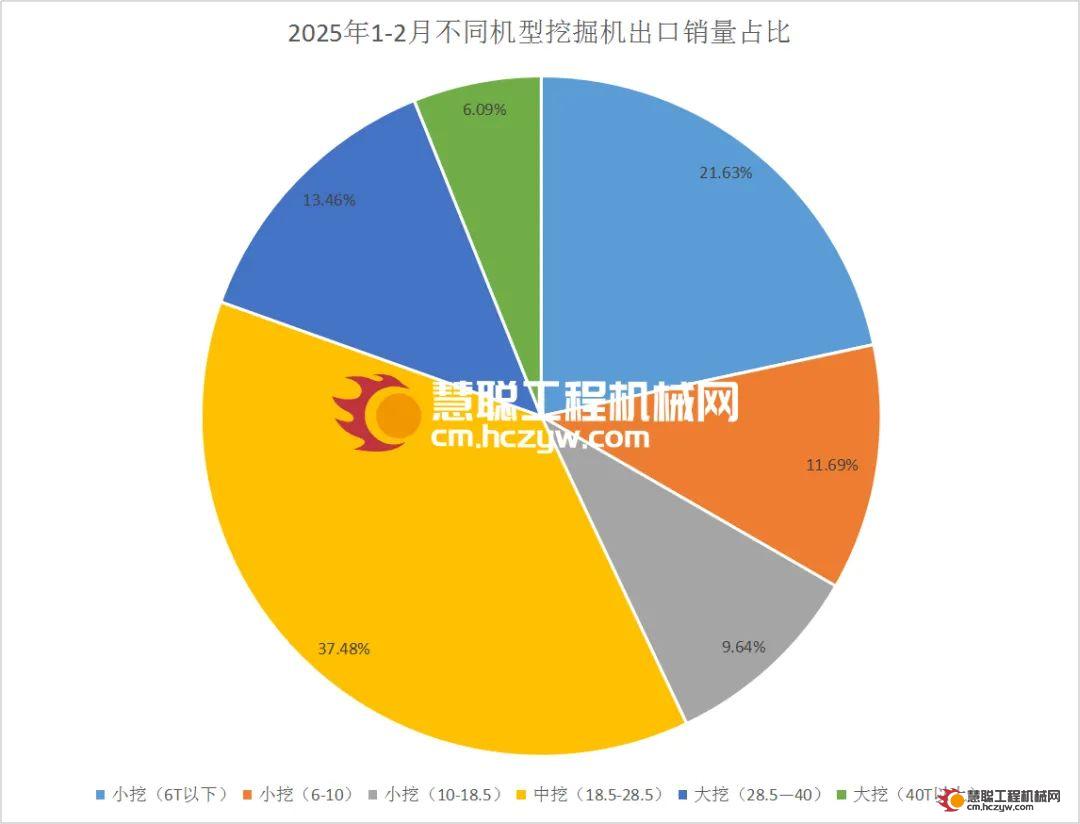

在海外市场,1-2月小挖销量6332台,占总销量的42.97%;中挖销量5524台,占总销量的37.48%;大挖销量2881台,占总销量的19.55%。

可以看到,在国内市场和出口市场,不同型号挖机占比呈现巨大的不同。在国内市场,小挖销量占比超过75%,而出口销量占比不到45%。小挖价格低利润薄,应用于修修补补的小项目中,销量占比越高,代理商的生存环境越艰难。

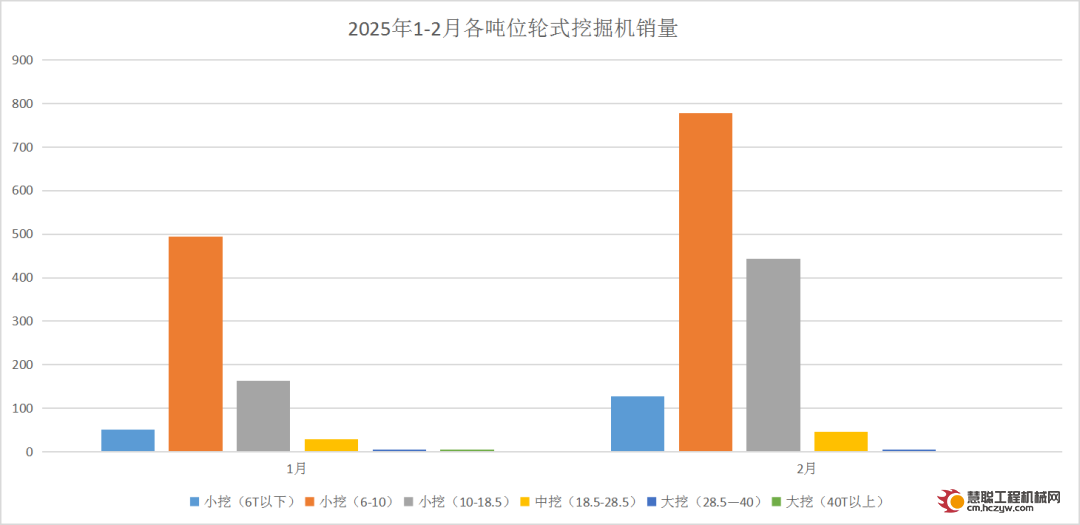

轮挖销量占比高于去年,6-10t机型轮挖销量突出

2025年1-2月,轮挖总销量2143台,占挖机总销量的6.74%,高于2024年5.9%的销量占比。

其中,6~10t始终占据最畅销机型,1-2月累计销量1272台,占轮挖总销量的59%;大型轮挖(28.5t以上)1-2月累计销量9台。

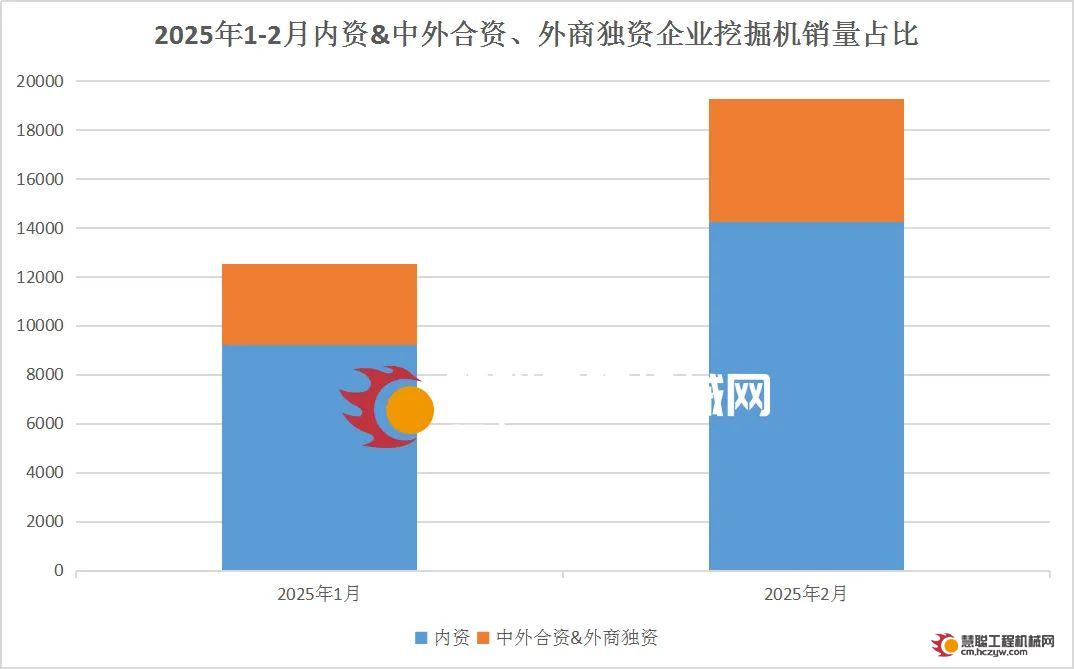

不同类型企业挖掘机销量占比

依据中国工程机械工业协会统计数据,2025年1-2月:

内资企业挖掘机总销量23433台(较去年同期增长4701台),占总销量的73.73%;

中外合资、外商独资企业挖掘机总销量8349台(较去年同期增长2097台),占总销量的26.27%。

按不同企业类型的挖机销量占比来看,2025年1-2月内资企业挖掘机销量占比稍低于去年同期的74.98%。

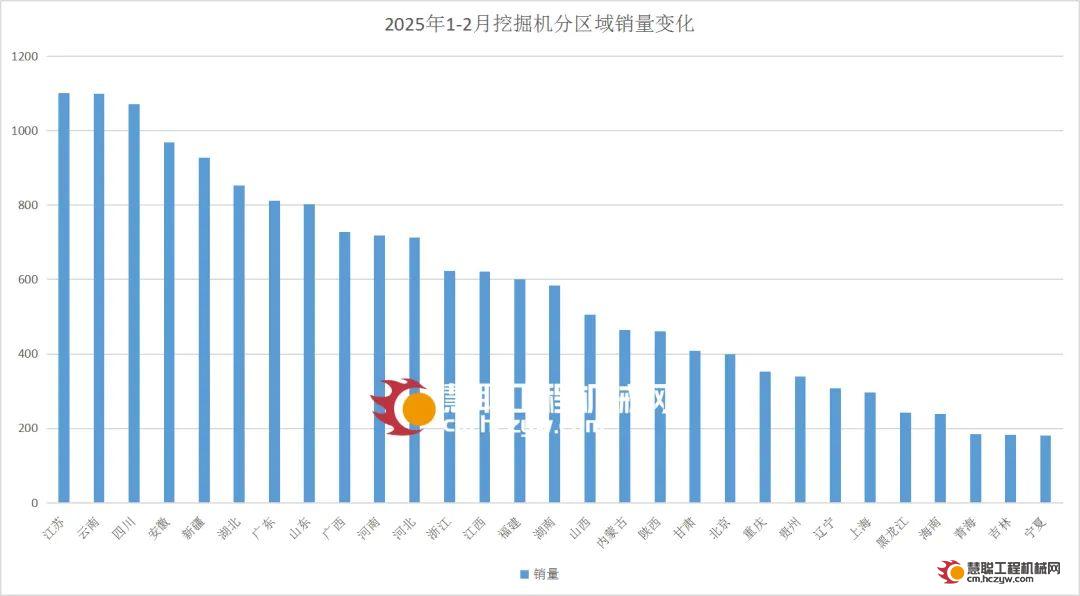

挖掘机销售流向分析

2025年1-2月,江苏、云南、四川三地挖掘机累计销量超过1000台领跑全国;安徽、新疆、湖北、广东、山东五省份累计销量超过500台。

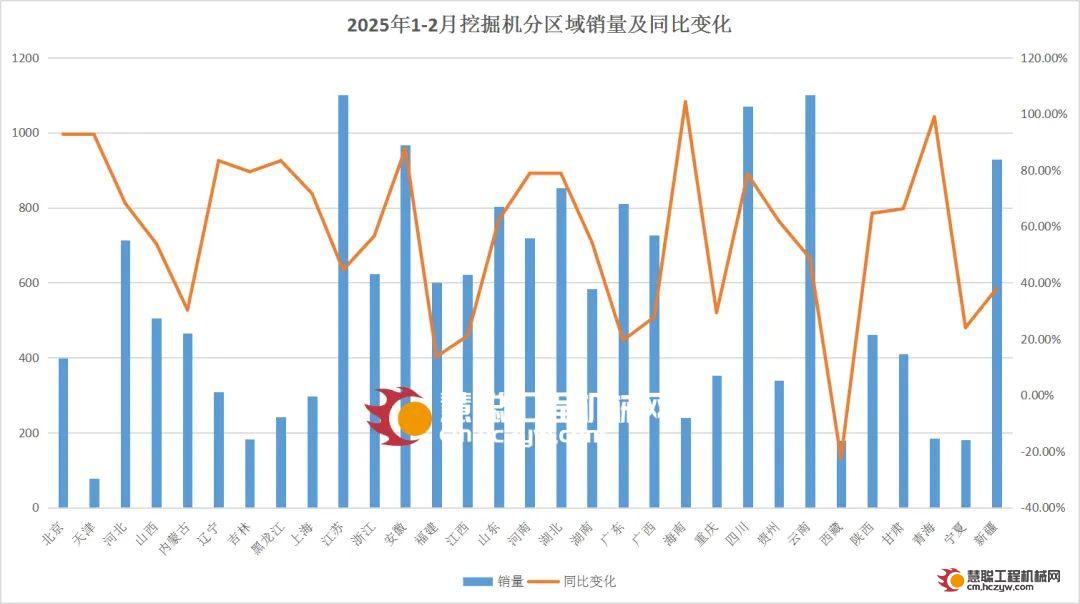

2025年1-2月,海南省因为去年同期基数较低,以104.27%的增长系数位居销量同比增长第一;北京、天津、青海三地1-2月累计销量同比增长均超过90%。唯一一个负增长省份为西藏,1-2月挖掘机累计销量179台,同比下降22.51%。

热门推荐