8月29日,三一发布2021半年报,上半年实现收入674.98亿元,同比增长36.25%;实现归母净利润100.74亿元,同比增长17.16%。经营活动现金流量净额98亿,增长36%。

透过这份亮眼业绩,三一业务增长的主要原因有哪些?映射到行业还面临那些问题?

竞争优势稳固,主营产品全线增长

2021年上半年,得以国内市场需求逐步恢复、运行环境不断改善,行业主要经济指标呈现高速增长。三一主要产品销售也实现了稳步提升。

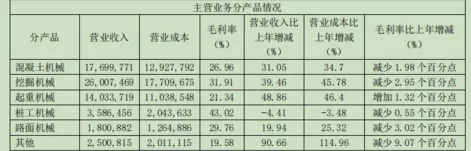

从营收构成看,2021上半年三一挖掘机收入260亿元,同比增长39%,国内市场上连续 11

年蝉联销量冠军,全球销量也位居第一;混凝土机械销售收入177亿,同比增长31%,稳居全球第一品牌;起重机销售收入140亿元,同比增长49%。汽车起重机、平地机、压路机等市场份额持续提升,摊铺机市场份额居全国第一。

从产品盈利看,上半年综合毛利率28%,同比下降2.2pct。其中挖掘机、混凝土机械和起重机的毛利率为32%、27%和21%,分别提升-3pct、-2pct和1pct

。整体毛利率上升,起重机产品毛利率小幅增长。

国际化再进阶,海外营收高增长

今年上半年,我国工程机械出口额为150.71亿美元,同比增长54.9%。在这股全球化浪潮中,三一海外市场发展获得重大突破。

2021

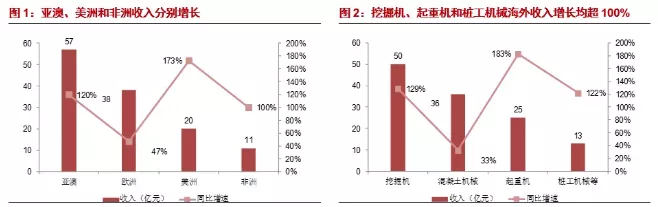

年上半年,三一实现国际销售收入124亿元,同比增长95%,其中不含普茨迈斯特的国际销售收入96亿元,增长135%。其中亚澳、美洲和非洲增长至少翻倍。

分产品海外收入来看,挖掘机销售50亿元,同比增长129%,混凝土机械销售36亿元,同比增长33%,起重机械销售25亿元,同比增长183%,桩工机械等其他产品销售

13亿元,同比增长122%。挖掘机在北美、印度、欧洲等市场份额及销量均大幅提升,东南亚市场集体突破,多个国家市场地位数一数二。

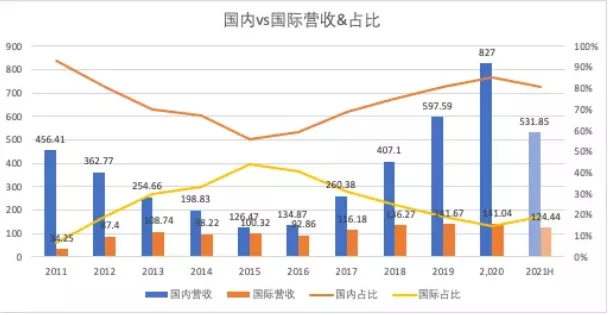

值得关注的是,今年上半年三一海外营收猛增,已快追平去年整年的海外收入。

某行业分析师认为,

三一海外收入占比是18.5%,同比提升5个点,年底大概率达到20%,三一国际化发展已经登堂入室了。五年在海外市场再造一个三一或是必然结果。

智能化加速,市场竞争力再提升

伴随大数据、数字化的驱动,推动了企业管理、经营模式等革新。三一也正驶入了数字化和智能制造转型升级的高速赛道。

上半年三一研发费用31亿元,同期增长14亿元,同比增长81%。科研主要投向新产品、新技术、电动化、智能化及国际化产品。

为加快电动化产品开发,三一大力布局智能换电技术,推动电池、电控和电驱的自主开发,累计推出26

款电动化产品,覆盖挖掘机、起重机、搅拌车、自卸车及路面机械;通过产品的数字化打造领先的智能化产品及技术,如全新一代 5G

远程无人操作智能挖掘机375IDS;累计推出国际化产品 70 款,上半年对欧美市场推出 10 款产品。

此外,在智能制造方面,三一全力推进“灯塔工厂”建设,目前已投资建设了45个‘灯塔工厂’,立志将5G智能制造打造成世界样板。与此同时,三一还打造了具有千亿级研发中心的昆山产业园项目。可实现技术向前沿迈进、制造向研发转变、产品向高端转型。

决胜市场的核心在于技术创新制胜。显然,三一在智能化研究上已取得一系列创新成果,市场竞争力得以大幅增强,从而推动市场占有率的提升。

喜中有忧,市场仍存不确定性

1、虽然2021年上半年,三一海外营收毛利率在增加,但在国内毛利率在下降。而造成此原因的宏观分析是,行业仍面临着周期波动,原材料上涨也对企业带来一定经营成本压力。

2、上半年营收普遍向好,还来源于今年上半年1、2季度出现了严重的季节性销售错位的情况,其对行业趋势发展主要还要参考全年行业局势。

3、中报业绩的喜,却迎来股市的低迷。在上半年净利润100亿,同比增长17%的情况下,三一股价却截然相反,持续下滑。彰显了投资人对行业股市的信心不足,或印证了今年工程机械行业下半年大概率呈现放缓“下台阶”的形势。

热门推荐