从2011年下半年至2016年上半年,工程机械行业经历了长达5年的下行周期。而从2016年延续至2021年,行业保持5年的上升周期。2021年4月伊始,伴随产能过剩、销量低迷、原材料上涨...工程机械行业进入了下行周期。

进入2022年,站在当前时点,宏观层面利好与压制因素交织下,业内人士纷纷对周期分歧和担忧加大。那么,这一波周期下行究竟还要持续多久?2022年工程机械能否冲破周期“魔咒”?或许从宏观利好政策以及下游开工需求情况看出端倪!

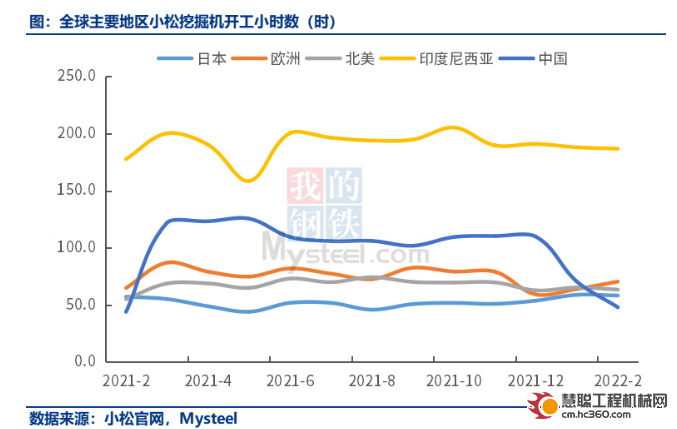

小松开工好转,市场注入强心剂

在行业协会公布的2022年2月挖掘机销售统计中,2月份国内挖掘机销量同比降幅30%,虽然增幅仍然为负。但值得关注的是,2月份国内销量在连续11个月同比负增长情况下,环比1月降幅减少约18个百分点,其降幅进一步收窄,下滑态势进一步减缓。

业内分析,随着各地重大项目陆续开工,将带动工程机械需求边际改善,预计工程机械行业需求有望在3月转好。

由于小松挖掘机开工小时数增速与挖掘机销量增速两者具有较好的一致性,因此一定程度上反映着下游真实需求。

数据显示,2022年2月,中国小松挖掘机开工小时数为47.9小时,环比下降32%,同比提高9.3%。中国小松挖掘机开工小时数结束连续10个月同比下滑态势,自2021年3月份以来,同比增速首次转正。

小松开工情况的好转,会直接体现在挖机的销量上,这为市场需求打了一剂强心剂。

专项债+基建加持,提振行业景气度

两会政府报告

宏观政策支持上来看,当前,两会政府工作报告指出,今年安排地方政府专项债券3.65万亿元,这一规模与去年持平,虽然从数字上来看,并没有明显的提升,但规模是继2020年的3.75万亿元历史新高之后的第二高,而且加上去年专项债实际发行力度并不高的情况下,去年四季度发行的1.2万亿元专项债多数用于今年一季度,所以从实际意义上来看,今年专项债的使用空间远比3.65万亿元要高出很多。此外,今年中央对地方转移支付增加约1.5万亿元、比去年增长18%,为多年来最大增幅,可以看出,今年保证实际财政支出的强度也更加确定。

财政支出加大,基建持续加码,进一步提振行业下游需求,工程机械行业有望进入持续景气发展周期。

从各地项目投资情况看,财政部公布,1月各地组织发行地方政府债券6989亿元,其中,新增地方政府债券5837亿元(一般债券993亿元,专项债券4844亿元),全部用于交通、市政、产业园区基础设施、保障性安居工程等重点领域;从项目收益专项债看,1月发行的3110亿元项目收益专项债中,基建类投向规模为2341亿元,占比约75%。

由于专项债券利好向工程机械领域传导速度较慢,下游终端客户需求延至2月。

从各地项目投资情况看,2022年,在“适度超前基础设施建设”总基调下,全国已有19个省份均发布了2022年重点项目投资计划,多个省份度计划投资均超万亿元。

施工企业开复工率放方面,2月17日、2月24日、3月3日全国施工企业开复工率分别为51.0%、69.6%和80.4%,周环比增幅均达到10%以上,其中华东和华南开工率最高,分别达到85.4%和86.5%;预计3月10日全国施工企业开复工率可达87.6%,较上一期提升10.4%。

从各地公布的2022年重点项目投资清单和第一季度的开工情况来看,预计第一季度投资对于GDP的拉动力度同比会有较大改善,可以说是一个开门红。

基于财政发力基建稳增长等利好政策作用、开工意愿加强、以及下游领域需求回暖等方面考量,本轮工程机械行业周期将呈现出与上一轮周期不同的表现,2022年行业周期波动或将收敛、有望迎来周期景气持续复苏,全年工程机械市场或将呈现前低后高趋势。

2022年,工程机械行业走势如何?

能否摆脱周期下行困扰?

各位机友们怎么看?

欢迎大家积极留言讨论!

热门推荐