进入银四,预测挖掘机市场将迎来怎样的发展态势呢?

据草根调查和市场研究,CME预估2022年4月挖掘机(含出口)销量26500台左右,同比增速-43%左右,降幅环比上月略有改善。

分市场来看:国内市场预估销量16500台,增速-60%左右;出口市场预估销量10000台,增速82%左右。

值得注意的是,周期调节、疫情冲击、竞争加剧、基建投资传导延缓,叠加国际贸易关系复杂等诸多不确定性因素,影响着国内市场发展。4月挖掘机国内市场销量同比降幅或进一步扩大。

积极因素:基建开工高位,投资提速

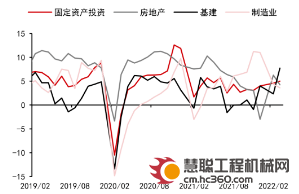

从基建投资维度看,3月30号,国常会表示咬定目标不放松,把稳增长放在更加突出的位置,要用好政府债券扩大有效投资。当前,3月基建投资三年平均增长7.7%,增速继续提高。疫情对4月基建略有负面影响,但稳增长力度将进一步加大,预计二季度基建投资增速维持在7%-8%左右的水平。

从作业量维度看,目前虽深受疫情影响,但全国各地基建依然有条不紊地进行中。据最新的挖掘机指数报告显示,2022年一季度,汽车起重机、正面吊、挖掘机整体开工率超过55%,其中,汽车起重机一季度开工率创下三年同期最佳水平。此外,宁夏、新疆、青海等多个省份工程机械平均作业量创下了近三年来同期最佳水平。

多省份开工亮眼,说明我国一大批重点项目建设陆续进入完工阶段,传递出投资发力稳增长的积极信号。

由于基建开工向挖机销量传导具有滞后性,传导的时间大约是1-3个月,因此,行业旺季可能推迟到5、6月份。

不利因素:疫情+超补偿反弹,抑制市场需求

当前俄乌冲突导致大宗商品价格上涨,柴油价格持续攀升及大宗商品价格上涨,工程项目利润空间进一步被挤压,施工进度缓慢,在一定程度上抑制了挖掘机需求。全球通胀风险高企,以原油为代表的大宗商品价格上涨,将在一段时间内持续影响中国挖掘机行业。

此外,疫情和成本因素对短期基建投资带来了一定影响,运输物流不畅、原材料进场受阻,拖慢了基建施工进度,导致客户采购及开工意愿受抑制。

截至2022年3月,挖机国内市场已经连续12个月同比负增长。身处周期下行通道、后疫情的超补偿反弹是中国挖掘机市场近期来大幅下降的主要原因。对此,中国挖掘机市场销量下滑或仍将持续一段时间。

旺季不旺,淡季还淡,或是当下挖机市场的写照。

(本文由慧聪工程机械网独家原创报道,部分资料来源:工程机械杂志社)

热门推荐