近日,两大权威机构——高盛和Off-Highway Researc公司一致认为:中国工程机械市场目前存在一些问题,房地产建设缩减、过剩产能与需求失衡、政府债务、内销锐减等因素,使得国内市场需求改善并不乐观。

英国工程机械市场调研公司Off-Highway Research撰文认为:除了刺激措施带来的繁荣与萧条之外,中国工程机械市场还必须应对房地产行业巨大的坏账问题、道路建设工程的缩减以及许多政府债务问题。预计2024年全球工程机械市场销量将下降8%,至108万台。中国2024年销售额将下降 4%,今年将是周期的底部。

高盛在报告中也认为,受房地产市场低迷和地方政府债务问题,中国工程机械行业持续多年周期下行。2024年一季度工程机械行业整体产能利用率仅为30%,产能过剩问题严重,凸显出市场需求低迷。当前国内需求主要由更新换代驱动,正常化需求水平可能会低于以往。

虽然当前国内市场产品销量有所回升,但整体国内市场仍处于下行筑底过程中,业界对于2024年国内工程机械市场走势抱有预期走低的谨慎态度。下面,我们从工程机械宏观投资、房地产建设以及下游开工等数据来窥探一二。

宏观投资整体低迷,抑制开工需求

在工程机械市场整体需求中,基础建设与房地产综合占比超60%。房地产市场低迷,地产企业开工意愿较低,专项债发放缓慢等问题,直接导致工程机械设备开工率不足,设备需求端购买意愿下降,设备销量随之下滑。

基建投资

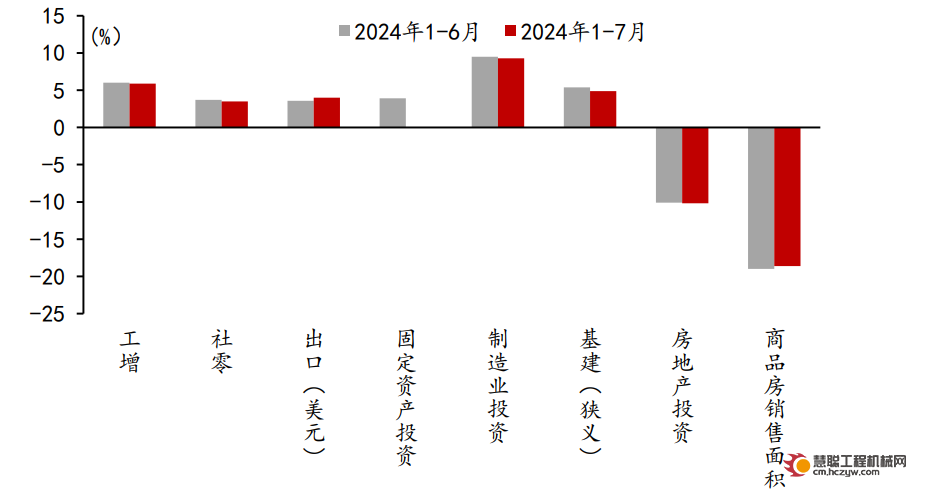

基建行业来看,1-7月,基建投资同比增长4.9%,增速较上月下滑0.5个百分点。基建投资增速明显回落。原因主要系新增专项债发行进度偏慢,地方城投融资困难。

房地产开发投资和景气度

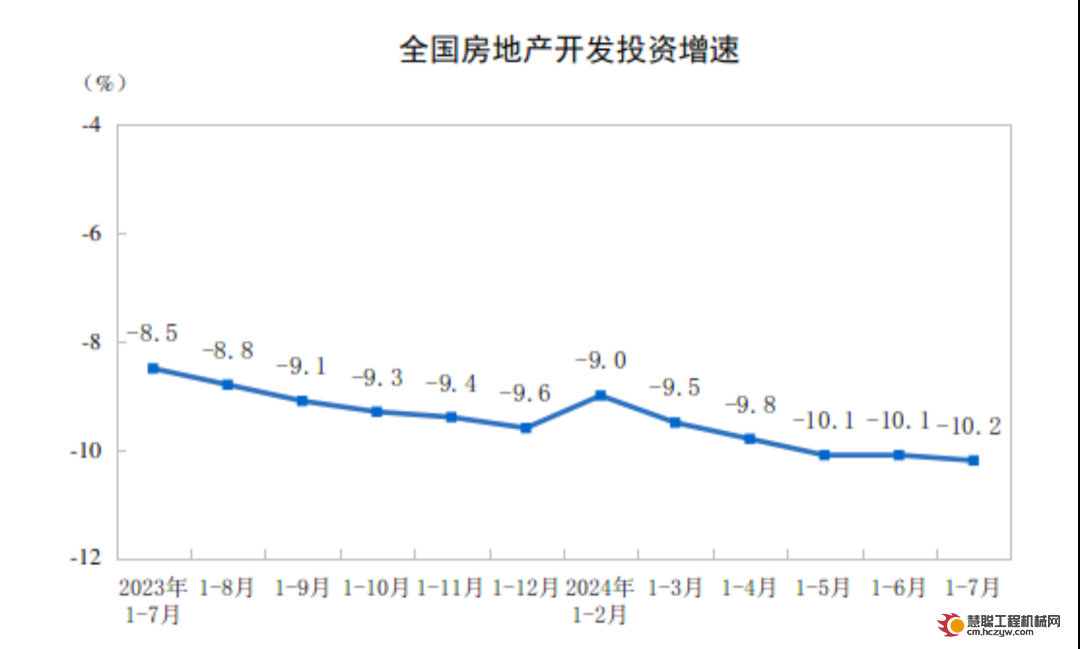

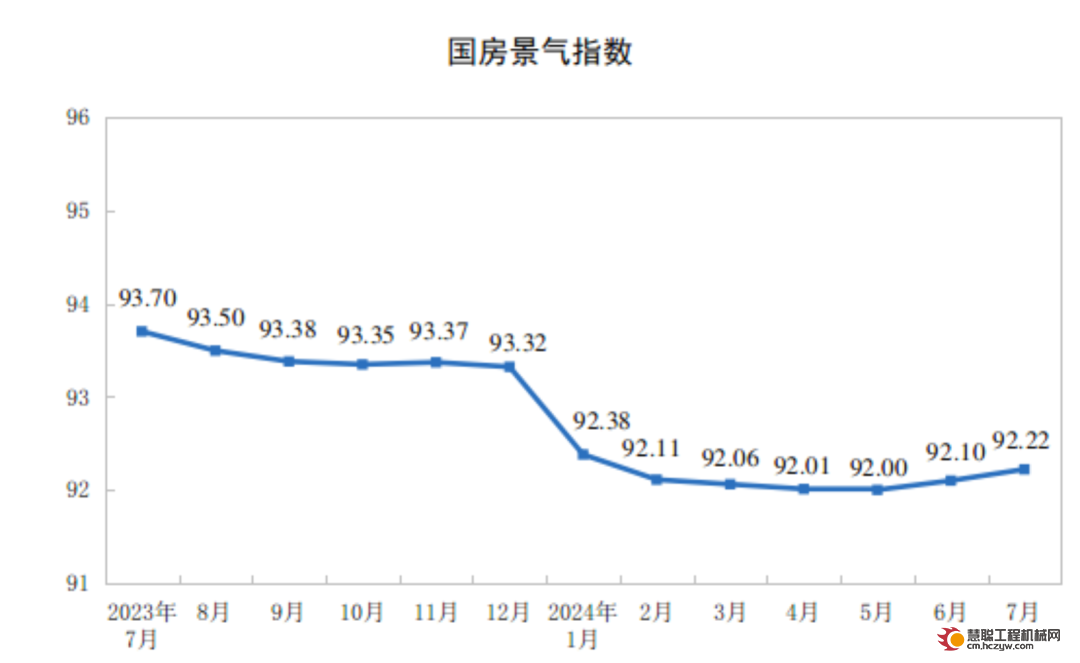

数据显示,1—7月份,全国房地产开发投资52529亿元,同比下降10.1%;其中,住宅投资下降10.4%。房地产开发企业房屋施工面积同比下降12.0%;全国新建商品房销售面积同比下降18.6%;新建商品房销售额下降24.3%;7月份,房地产开发景气指数为92.22。

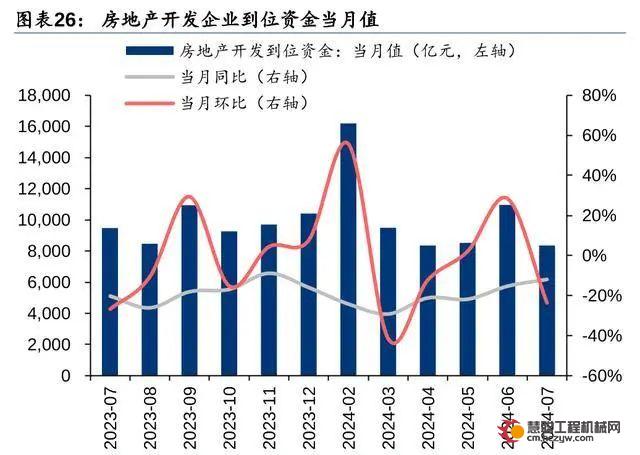

2024年1-7月房地产开发企业到位资金为6.2万亿元,累计同比下降21.3%。

房地产开发投资、销售额、销售面积等各项数据仍在筑底,且均不及去年同期水平。房地产行业仍疲弱,对于支撑工程机械需求改善并不乐观。

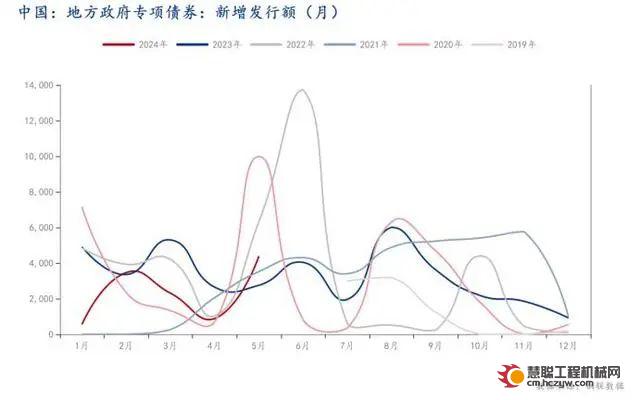

地方专项债发行速度

从财政端来看,国内工程资金来源主要是地方债,特别是地方专项债。据最新数据显示,今年上半年,全国新增地方债(含专项债和一般债)发行1.8万亿元,仅完成新增额度的39.5%。其中,新增一般债发行3324亿元,发行进度为46.2%;用于基建市政民生工程的新增专项债发行1.5万亿元,发行进度为38.3%,明显低于过去五年同期均值59.0%。地方专项债券发行速度较慢,基建需求端改善不明显,导致下游开工整体下滑,加之新开工项目减少,抑制工程机械设备需求。

据Mysteel不完全统计,7月份全国各地共开工3167个项目,同比减少6.7%;总投资额约18173.13亿元,同比减少13.9%。

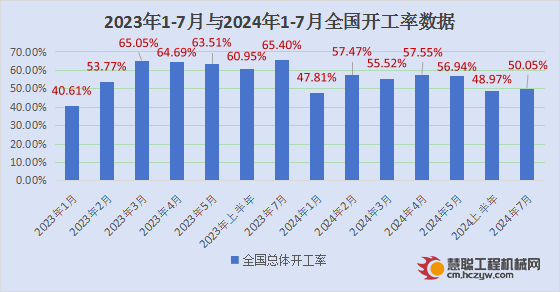

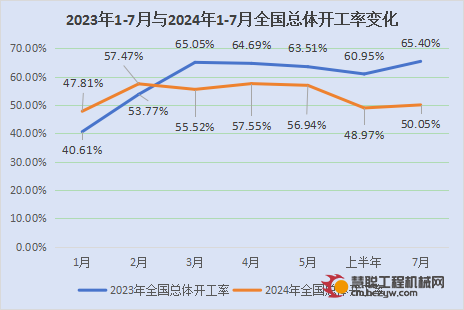

全国开工率变化,弱于去年同期

从全国开工率来看,7月全国工程机械开工率为50.05% ,全国工程机械的总工作时长增长6908501.17小时,环比增幅2.94%,其中最高开工率浙江为70.7%,其余城市开工率不足70%。

从纵向分析来看,2024年1-7月,全国单月开工率均不足60%,4月开工率最高为57.55%,7月开工率仅为50.05%,整体趋势略微下降且弱于去年。

从横向对比来看,2024年以来,3-7月全国总体开工率均弱于去年同期水平,整体市场仍处于下行通道,且7月的总体开工率处于2024年1-7月的中下游位置。

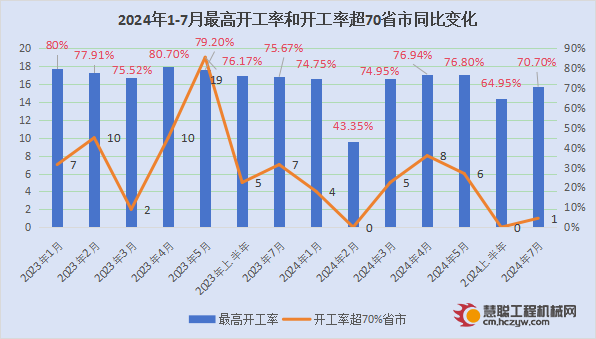

与此同时,2024年7月最高开工率为70.7%,开工率超70%的省市仅为1个,相比去年7月最高开工率为75.67%,且开工率超过70%的省份有7个,明显不及去年同期水平,开工率低迷显露无疑。

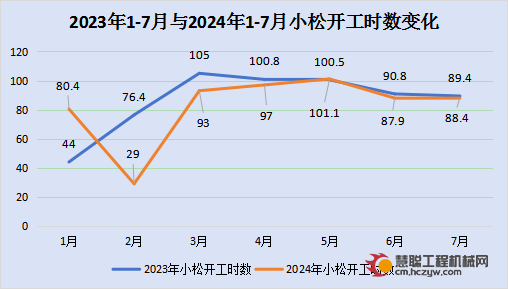

小松开工时数变化,呈现下滑趋势

小松挖掘机开工小时数是反映工程机械板块景气度的重要指标,也是世界各国公认的反映房地产和基建施工景气度主要指数之一。

小松官网公布的数据统计:2024年7月,中国地区小松挖掘机开工小时数为88.4小时,同比下降0.3%,环比增长0.79%;2024年1-7月,中国地区小松挖掘机开工小时数累计574.2小时,同比下滑4.5%。

从开工时长走势来看,1-7月,小松开工时数呈现下滑趋势。累计开工时长574.2小时,较去年同期减少30.1小时。其中2-7月小松开工时数均弱于去年同期水平。

鉴于高盛及权威机构研判,并结合当前国内宏观经济投资动态、房地产建设和全国开工情况,总结出以下可能性观点:

1、下半年房地产市场大概率仍会下跌,难以驱动相关机械设备市场需求。

2、目前,国内市场需求仅依靠设备更新换代需求支撑,市场需求仍处低位,结构性(产品、区域、细分市场及客户群体等)供大于求仍将持续。

3、工程机械国内市场需求大概率于2024-2025年触底,市场将触底反弹。

部分图片及资料来源:华泰研究、国家统计局

热门推荐