前十月电动装载机增速虽然延续平稳增长态势,但已有放缓迹象。进入11月,电动装载机具体表现如何呢?

据中国工程机械工业协会对装载机主要制造企业统计,2024年11月,销售各类装载机8646台,同比下降2.56%。其中,11月电动装载机销量1005台(3吨20台,5吨833台,6吨139台,7吨11台,滑移2台)。同比增长85%,月渗透率为11.6%。

1—11月,共销售各类装载机98799台,同比增长4.56%。其中,电动装载机累计销量10366台,整体电动化渗透率增长为10.5%。

值得注意的是,11月销售电动装载机同比增长85%,创下了2024年以来的增速新低!

电动装载机销量结构与渗透率分析

1

11月电装增速放缓趋显

2024年以来,电装销量持续呈现翻2番以上增长,但到6月开始至11月,增速连续5个月下滑,同比增速仅为85%,增速放缓趋势进一步拉大。

2

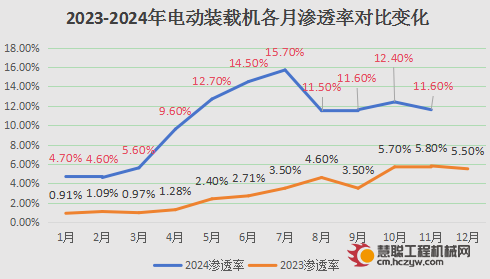

11月电装月销量渗透率趋势

从行业渗透率来看,2024年11月电动装载机销量为1005台,整体渗透率由年初的4.7%增至11.6%,对比年内渗透率最高位延续下滑势头。

3

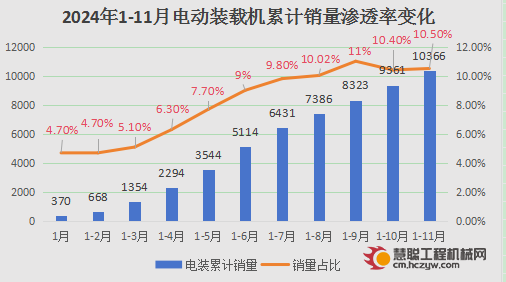

1-11月电装累计销量渗透率变化

从行业累计销量趋势来看,2024年以来,电装销量节节攀升,前10月累计销量达9361台,已是去年同期3079台销量的3倍以上!累计占比从年初的4.7%增长至前10月的10.4%,呈持续上升趋势。

按照单月电装1000余台销量测算,全年电动装载机累计销量有望突破1.1万台以上!

电装渗透率将迎产业临界点?

虽然电装增速面临瓶颈,但短短2年渗透率从不足1%到超10%,表明了电动装载机已到达产业临界点。其结果是资本市场追逐活跃,企业借势扩大产能,市场呈现蓬勃发展。也预示着在市场环境及需求有利情况下,电装或将进到曲线上升的下个阶段。

据中国工程机械工业协会发布的数据显示,截至2023年年底,中国工程机械主要产品保有量为862万~934万台。其中,国二标准以下设备(使用年限10年以上)挖掘机、装载机、叉车保有量分别有38.8万台、36.2万台、75.7万台。其新能源替代的市场空间广阔,这使得以电动装载机为代表的产品渗透率不断加快,已经走在了电动化前列。

根据著名的“创新扩散模型”,创新产品的市场渗透率超过10%之后,将进入陡峭的上升曲线,渗透速度加快,这个市场规律在电动汽车领域尤为显著。

如今,电动装载机整体渗透率已经超过10%。未来或有望复制传统汽车电动化相似的进程,迎来更快速的发展。

关于未来电动设备发展前景,易津资本创始人曾说到:对比传统工程机械巨头的千亿美金市值,未来,工程机械领域一定会出现“电动版Tesla”,市值超过全球龙头企业是非常值得期待。

在现实经济效益以及政策利好等因素带动下,GGII预计2025年装载机市场电动化渗透率有望超25%。

热门推荐