2024年挖掘机市场不仅整体销量超过20万台(内需回正,外销破10万),且市场规模突破5000亿,占全行业比重超40%。

作为行业占比最大且对下游需求变动较为灵敏的一大品类,挖掘机机型分布和区域流向,是体现行业景气度的重要指标之一,决定着整个市场的需求发展走势。

下面,我们对2024全年的挖掘机销售机型和国内销售流向进行深度解析。供大家参考了解!

1-12月挖掘机销售机型分析

2024年1-12月,挖掘机累计销量20.11万台,同比增长3.13%。其中国内销量10.05万台,同比增长11.7%。国内基建投资加大(同比增长9.2%)叠加“国三”设备强制淘汰政策,拉动内销增长。

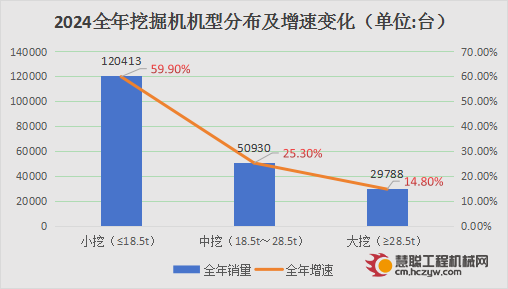

机型分布销量数据

小型挖掘机(≤18.5t)全年累计销售120413台,同比提升4.05%,占比59.9%。

中型挖掘机(18.5~28.5t)全年累计销售50930台,同比提升5.27%,占比25.3%。

大型挖掘机(≥28.5t)全年累计销售29788台,同比提升2.99%,占比14.8%。

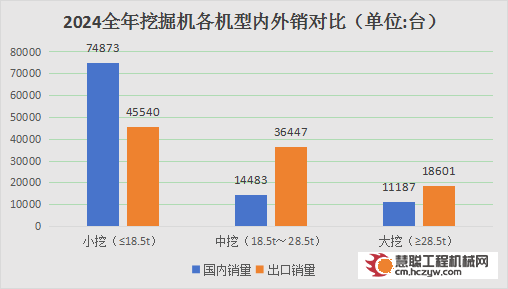

机型内外销对比数据

小型挖掘机国内销量74873台,占比国内总销量74.5%;出口销量45540台,占比45.2%;

中型挖掘机国内销量14483,占比国内总销量14.4%;出口销量36447台,占比36.3%;

大型挖掘机国内销量11187,占比国内总销量11.1%;出口销量18601台,占比18.5%。

通过以上数据得知:

国内市场来看:

小挖占比最高,主流结构不变,表明市政与新农村建设占比仍然很高。

中挖增速最高,占比也有所提升,说明大型基建项目开工良好。

大型挖机销量增速较慢且占比低,反映着矿山开采、房地产拖累市场需求。

海外市场来看:

挖掘机出口机型以小挖为主,其次为中挖,大挖出口占比不足20%。表明了在挖机出口,以小挖和中挖为主,大挖出口较少,国产大挖竞争并不占优势。

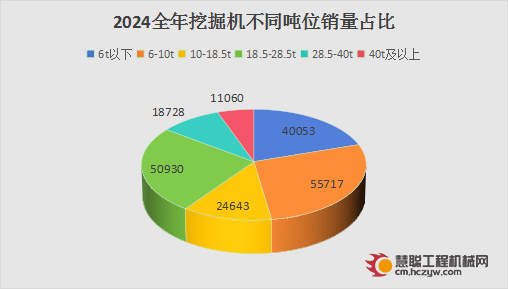

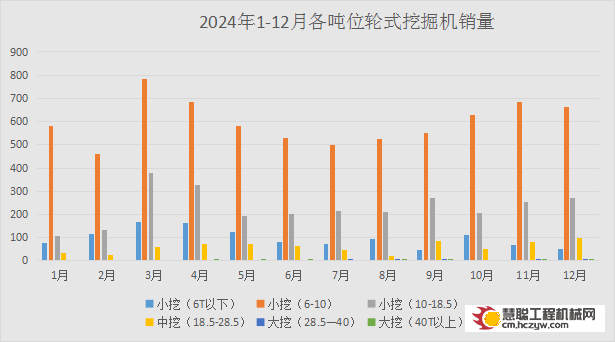

1-12月轮式挖掘机销量一览

根据近几年市场调研报告,得益于中国城镇化进程和新农村建设加速,轮胎式挖掘机市场需求量持续增长,已成为市场关注的焦点。

2024年1-12月份,轮挖总销量11904台,占挖机总销量的5.92%,同比增长18.6%。

机型分布来看,6~10t机型最畅销,累计销量7171台,占轮挖总销量60.24%;其次是6t以下机型,累计销量1173台,占比9.85%;中挖(18.5~28.5t)累计销量718台,占比6.03%;大挖(28.5t以上)累计销量72台,占比0.6%。

“相关业界人士研判,未来几年,轮挖市场需求量预计将保持10%以上的增长趋势。

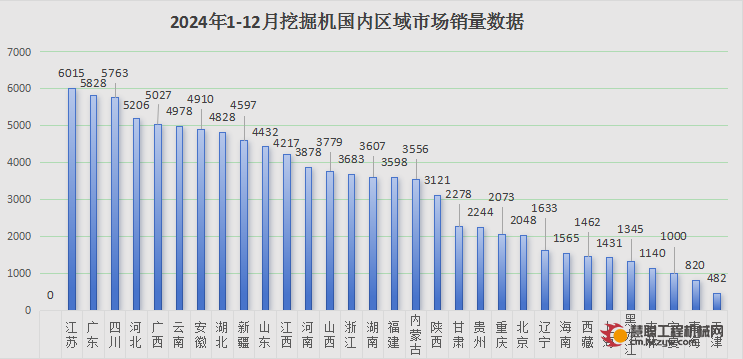

挖掘机国内销售流向分析

区域市场销量亮点:

1-12月,江苏、广东、四川、河北、广西五个省份累计销量均超过5000台。

江苏地区,以6015台销量(占全国6%)继续领跑全国市场,受益长三角一体化基建,提振当地设备销量。

四川、广西、新疆、云南均属于西部陆海新通道沿线省份,这些省份排进销量前十名,标志着西部大开发和西部陆海新通道建设效果持续显现。

位于长江经济带的安徽、湖北地区,排进销量前十名,表明了中部地区制造业产业集群正不断壮大,同时还承接着东部产业转移重任。凭借产业结构不断升级和市场快速发展,有力拉动挖机等设备需求。

挖机市场数据总结及趋势

2024年中国挖掘机市场销量实现了由负转正,行业呈现着“内需修复+机型分化+区域市场集中”的特征。展望2025年,随着设备更新政策稳步推进、地产系列宽松政策实施到位、国债项目陆续落地形成实物工作量,挖掘机市场有望持续修复。

数据来源:中国工程机械工业协会

热门推荐