1月至今,各大企业开门红的消息不绝如缕。虽然开门红并不完全决定全年发展,但年初的好势头或许能为一年打下良好的基础。尤其是国内,在1、2月春节前后依然需要采购设备的区域,更加强了对行业回暖的信心。然而,下游始终偏低的开复工率令这份信心打了折扣,开门红红在哪?开门究竟红不红?

近日,1月挖掘机、装载机数据出炉,整体销量略高于去年同期,国内销量稍有下滑,出口销量微弱增长。变化趋势符合行业预期,也侧面印证了为何上游制造商和下游从业者对市场的体感完全不同。

企业开门红都“红”到了哪里?

开门红红在哪?红在上游配套件企业加紧排产,红在各大企业产业园设备一批批地发往全球!

就排产情况来看,据东吴证券草根调查,2月恒立液压挖机油缸排产环比1月同比增长23%,同比24年增长20%;此外,还有其他核心配套件厂商透露收到了主机厂的催单。

同时,我们近日发布了《开局即决战!工程机械喜迎2025年首季“开门红”!》的企业开门红汇总,很多企业均取得了十分亮眼的开门红成绩,报道中最高的为中联重科,累计开门红金额超过57亿。

综合企业的开门红报道,出口海外似乎占据更高比例。据不完全统计,出口方面,中东和东南亚地区更具潜力,印尼作为东南亚国家之一,还被重点提及。在2024年,印尼也是继俄罗斯、美国之后的我国工程机械第三大出口国;在国内,“山东”和“广东”成为2025年企业开门红最热门区域,广西、山西、新疆三地次之。在2024年春节当月(2月),以上几个区域也是销量位居前列的区域。

因为信息渠道有限,没被提到的区域未必是不够景气,但被反复提及的地区值得行业重点关注。

上下游体感相左 开门究竟红不红?

上游配套件的加紧排产、主机厂的批量发车交付、国内市场的潜力、海外市场的复苏……如此形势大好之下,几大证券商、部分媒体以及deepseek等AI软件均表示出对2025年一季度工程机械市场的看好。

然而,虽然开年以来行业一直被利好政策、企业大卖、市场预期回暖的资讯狂轰乱炸,但相比于正向的讯息,更多从业者感受到的仍是市场的萧条,就下游开复工情况来看也的确如此。

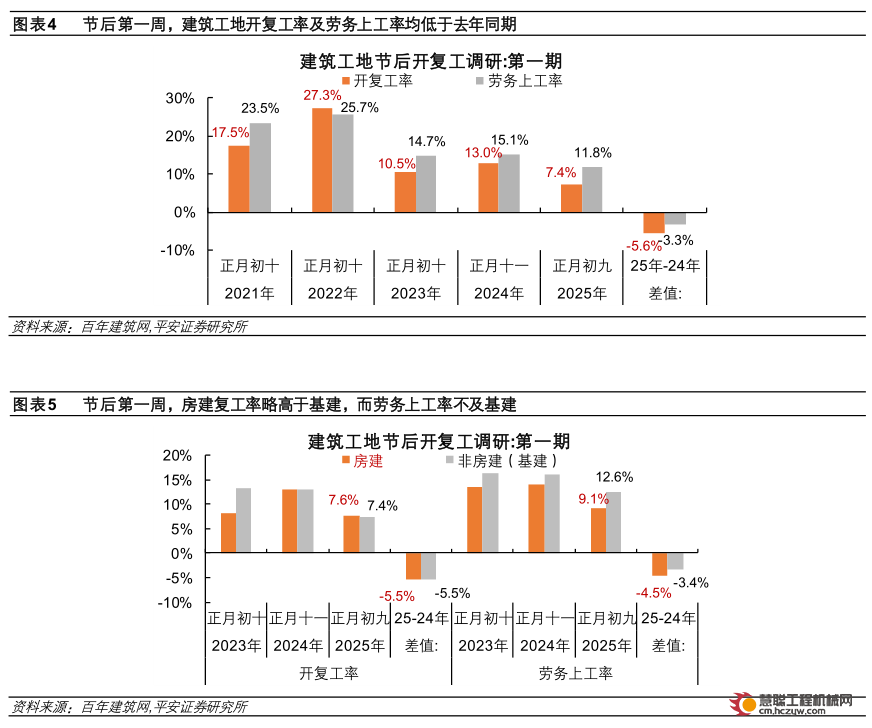

据百年建筑调研,截至2月6日(农历正月初九),全国13532个工地开复工率和劳务上工率分别为7.4%和11.8%,分别较去年节后第一期调研低5.6和3.3个百分点;资金到位率19.6%,农历同比略有减少。

建筑工地节后复工率

由上图可见,无论是建筑工地节后开复工率还是劳务上工率,2025年水平均处于近5年偏低位置。

一边是火热的开门红,一边是持续走低的开复工率,为何上游和下游体感及数据如此割裂,从协会公布的数据中或许可以得到答案——

1月挖掘机&装载机销量变化

从销量数据来看,2025年的挖掘机、装载机的总体销量和出口均为近三年最高,销量变化稳中有升,销量、营收、利润都在向好恢复,符合上游制造商体感;国内销量微弱下降,市场依然十分寒冷,符合终端用户体感。

如人饮水冷暖自知,除非行业恢复到2021年左右的巅峰状态,国内海外齐开花,销量开工双增长,否则总有人在不同位置感受行业的不同状态。

但市场预估不能仅靠体感,综合多方数据和分析来看,工程机械一季度的销量数据还是值得期待的,而且出口市场增长可能会略高于国内市场。

热门推荐