尽管2024年上半年增速有所放缓,但工程机械出口规模仍处于历史高位!

在高基数及需求放缓等的影响下,自2023年下半年以来,出口市场进入阶段性承压,且2024年上半年延续承压。不过2024年工程机械出口市场整体呈现前降后升的趋势,下半年海外需求降幅逐渐收窄。

2024年我国工程机械进出口贸易额为554.5亿美元,同比增长8.6%。其中进口金额25.91亿美元,同比增长3.2%;出口金额528.59亿美元,同比增长8.9%。

据相关数据及预测,全球工程机械市场规模在2024~2026年将稳定增长,2028年将超过2000亿美元,海外工程机械行业下游需求仍有较大增长空间。但不同产品和不同区域存在一定分化,展望2025年,不同区域需求情况如何?核心影响因素又是什么?

中东地区

01地产基建需求旺盛

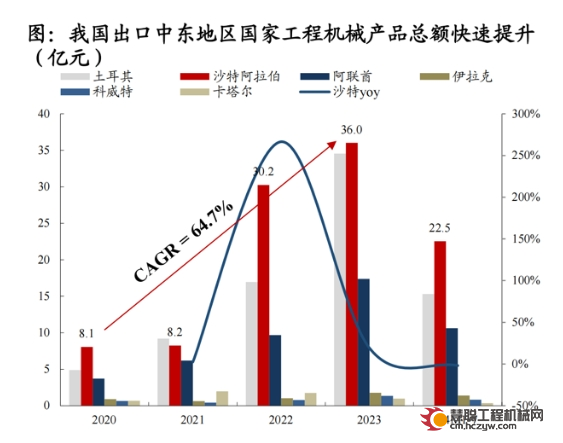

近年来,中东地区以其庞大的基建规模和快速增长的市场需求,为我国工程机械产品出口提供较大敞口。

以沙特阿拉伯为例,我国2020年出口沙特工程机械总额仅8.1亿元人民币,到2023年快速提升至36亿元人民币,2020~2023年复合增长率达64.7%,我国对中东地区工程机械产品出口正进入快速上升通道。

目前,我国出口中东地区工程机械产品额快速提升,2024年1月~7月,沙特、阿联酋等国成为我国多种工程机械产品前十大出口目标国。随着“一带一路”倡议的深入实施和与中东国家友好合作关系的不断加强,中国工程机械企业将在中东市场迎来前所未有的新机遇。

02中大挖、混凝土等重型设备占需求主导

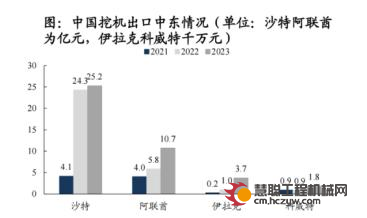

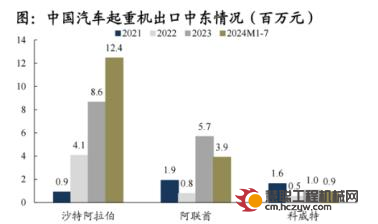

在产品方面,中东工程机械需求多由基建房地产带动,需求主要以中大挖+混凝土+起重机等重型设备为主。近年来,随着中东地区的基建热潮,中东地区设备出口均价仍呈维持或微降态势,盈利空间可观。

中国挖机、起重机出口中东情况

在企业层面。中联重科、徐工、三一以及柳工等企业均在中东市场积极布局并取得良好成效。中联重科设有多个分支机构,研发适销产品,业绩增长显著,在工程起重机市场占有率领先;徐工集团建立了广泛的销售和服务网络,产品针对当地气候和工况特殊设计,市场表现强劲;三一重工产品布局广泛,销售增长显著;柳工与阿联酋企业签约合作,装载机在阿联酋市场占有率稳步提升......

非洲

01矿业投资+大型基建带动市场需求

由于非洲国家发展时间短,城市化进度较慢,基础设施建设不齐全,工程机械需求多集中在交通基建领域,对土方机械需求较高。

同时,非洲总体矿产储量约占世界的30%,几乎每个国家都包含至少一种关键矿产资源,对于采矿业常用的挖掘机、推土机等设备需求也较高。

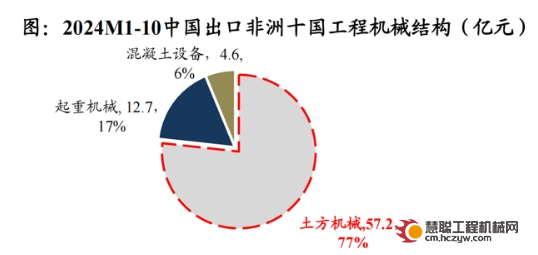

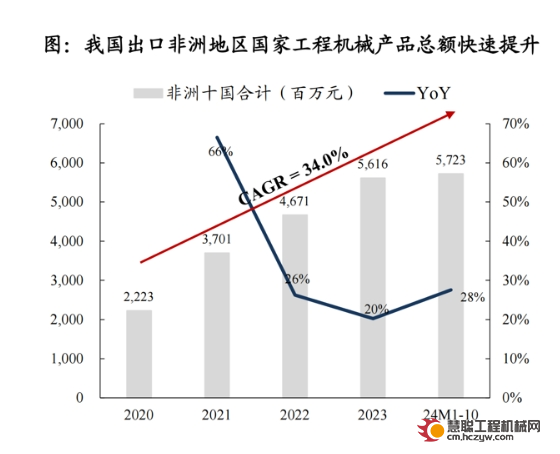

目前,我国出口非洲地区工程机械产品额也在快速提升。以南非、埃及阿尔及利亚等非洲GDP前十的国家为例,2020年中国出口非洲十国工程机械金额仅为22.2亿元,2024M1-10快速提升至57.2亿元,同增28%,2020年至今CAGR高达34.0%,出口规模持续提升。

02重型设备为主,且均价高于其他地区

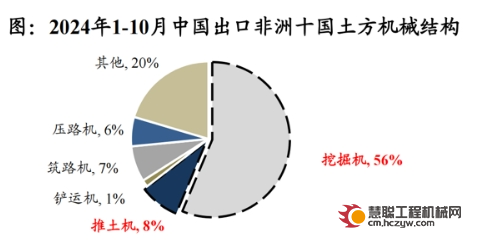

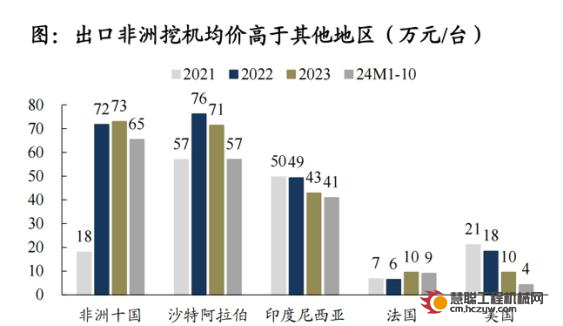

产品方面,非洲工程机械需求多由矿业投资&大型基建带动,以中大挖+中大推等盈利能力较强的重型设备为主,且均价高于其他地区。

在企业方面,近年来,中国工程机械企业在非洲市场的扩展显著,不仅建立了销售网络,还实施了本地化策略,如在加纳、几内亚、刚果金、尼日利亚、南非等地建立子公司,提供及时的售后服务和备件服务。这种本地化策略提高客户满意度的同时,也增强了企业的市场竞争力。

俄罗斯

01需求增速较有保障

俄罗斯矿产资源丰富、采矿和石油开采产业景气度始终较高,故当地工程机械设备需求旺盛,2023年俄罗斯工程机械销量同比大幅增加约50%。

同时,受益于地缘政治因素带来的红利,近年欧美品牌退出俄罗斯市场,中国品牌知名度得以在俄罗斯快速提升,市场占有率实现翻倍增长。

2024年,在经历了上年高速增长过后,俄罗斯工程机械产品进口增速有所放缓,但基于强劲的固定资产投资力度以及稳定的石油出口情况,市场普遍预计俄罗斯工程机械市场将趋于稳定可持续增长。

美国

01基建更新替换+房地产开工

从市场驱动因素来看,住房开工与基建是其需求核心。

2024年受大选影响需求后置,预计到2025年需求将迎来释放。一方面,降息落地将使住宅固定资产投资走强,进而带动市场需求回升;另一方面,美国政府相关战略推动制造业回流,基建投资和制造业固定资产投资也为市场提供了支撑。

02出口增长显著

2024年,我国工程机械在美国市场的表现呈现出显著增长。

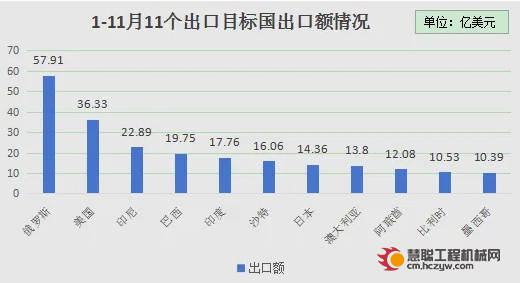

根据相关数据,2024年前三季度,我国对美国出口的挖掘机和装载机数量分别达到了3.9万台和2.1万台,同比分别增长了56.7%和325.3%。美国因此成为我国挖掘机和装载机的最大出口市场,分别占到总出口量的22.4%和22.2%。

东南亚

01矿产开发投资增长形成需求支撑

中长期内,东南亚市场的需求空间依旧广阔。

印度尼西亚作为东盟最大市场,其工程机械市场波动性较大,以矿山需求为主,挖掘机占主导,长期趋势向好。

越南经济增长势头强劲,2024年前10个月,货物进出口同比增长15.8%,其中机械设备和零部件进口占比较大。同时,其制造业的快速发展刺激了对工程机械的需求,如港口、高速公路、工业园区等基础设施建设项目,需要大量挖掘机、起重机和混凝土搅拌设备等。

泰国建筑市场在2024年至2026年期间预计将持续增长,政府对大型项目的支出增加,如东部经济走廊项目和国家公路、铁路系统的改善项目等,推动了对工程机械的需求。

马来西亚处于经济发展调结构时期,进一步完善基础设施建设以吸引外资和私营资金投入,工程机械产品拥有广泛市场。

对于2025年,从整体趋势来看,东南亚地区经济预计将持续增长,城市化进程加速,基础设施建设不断推进,将进一步带动工程机械市场的需求。

02“第二本土市场”

在“一带一路”倡议和RCEP等政策的推动下,凭借地理区位优势、高性价比产品和良好的服务,国内企业在东南亚市场的份额逐渐扩大。徐工集团、三一重工、中联重科、柳工、山河智能等企业在东南亚各国积极投资建厂、设立办事处和服务中心,参与重大基础设施建设项目,如中老铁路、雅万高铁等。

印尼作为东南亚最大的工程机械市场,是中国企业布局的重点区域,不少企业将其视为“第二本土市场”。

总体来看,工程机械出口的发展虽已逐渐进入平稳期,但总体向好的趋势没有变。分区域来看,印尼、非洲、中东等地有望迎来行业向上,中国品牌市占率也有望得到提升。分产品来看,挖掘机、装载机等土方机械是我国工程机主机厂出海的主力品类,目前已经在大部分市场具备稳定的市场占有率。

热门推荐