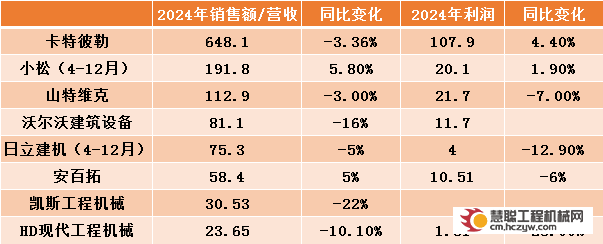

近日,多家工程机械外资品牌陆续发布了2024年(财年)第四季度和全年的业绩报告,除小松外,卡特彼勒、沃尔沃、日立建机和凯斯等企业营收或净利润均有不同程度的下滑。

分地区看,全球工程机械市场呈现出明显的区域分化。北美和欧洲市场因需求下降、经销商库存变化和商业信心低迷而出现销售额下滑,而欧洲市场则因终端市场饱和而导致销售额减少。与此同时,拉丁美洲和亚太地区,尤其是中国市场,显示出增长势头,小松、日立建机等企业均上调了对中国市场的预期。非洲和中东市场也因矿业设备销售增加和日元贬值而有所增长。

北美

卡特彼勒工程机械板块2024年第四季度在北美市场下降14%,主要是由于销售量减少以及价格实现不利。销售量减少主要是由于经销商库存变化的影响。2024年第四季度经销商库存的减少幅度大于2023年第四季度。

小松2024年(4月-12月)在北美市场销售额增长5.5%。虽然建筑设备的销售额有所下降,但矿业设备的销售额有所增加。此外,日元贬值的影响以及全球大部分地区销售价格上涨的效应,使得销售额较2023年同期有所增长。

凯斯工程机械版块2024年第四季度北美市场销售额下降,主要由于市场下滑和经销商去库存导致发货量减少以及产品结构变化。

山猫北美市场销售额下降17%。

沃尔沃建筑机械第四季度北美市场下降8%,由于北美经销商和租赁车队的补充正常化。

拉丁美洲

卡特彼勒工程机械板块2024年第四季度在拉丁美洲增长6%,销售额因销售量增加而上升,但部分增长被不利的货币影响(主要与巴西雷亚尔有关)和价格实现不利所抵消。销售量增加主要是由于经销商库存变化的影响。2024年第四季度经销商库存的减少幅度小于2023年第四季度。

小松2024年(4月-12月)在拉丁美洲市场销售额增长3.8%。

EAME地区(欧洲、中东、非洲)

卡特彼勒工程机械板块2024年第四季度在EAME地区(欧洲、中东、非洲)下降1%。销售额略有下降,主要原因是价格实现不利,但部分被销售量增加和有利的货币影响(主要与欧元有关)所抵消。销售量增加主要是由于经销商库存变化的影响,部分被终端用户设备销售减少所抵消。2024年第四季度经销商库存的减少幅度小于2023年第四季度。

山猫欧洲、中东和非洲市场下降21%。

凯斯纽荷兰2024年第四季度欧洲、中东和非洲(EMEA)地区下降11%。

沃尔沃建筑机械第四季度欧洲市场下降25%,主要是由于欧洲的终端客户需求饱和。

亚太地区

卡特彼勒工程机械板块2024年第四季度在亚太地区销售额下降2%。销售额下降是由于价格实现不利和销售量减少,但部分被有利的货币影响(主要与澳元有关)所抵消。销售量减少主要是由于终端用户设备销售减少,部分被经销商库存变化的影响所抵消。2024年第四季度经销商库存的减少幅度小于2023年第四季度。

凯斯纽荷兰2024年第四季度亚太地区增长8%。

沃尔沃建筑机械第四季度在中国市场增长6%,其主要驱动力为刺激房地产市场的政府政策;在除中国外的亚洲市场持平,东南亚、韩国和土耳其的发展较低,而印度和中东市场有所增长。

总结

对于业绩下滑的原因,大部分企业归结为是由于市场需求的减少和经销商库存的影响。然而,虽然受全球需求下降影响,2024年各大企业的设备销售表现不佳,但部分企业通过涨价的方式维持了部分销售收入。

此外,但很多企业对2025年中国市场复苏很有期望,小松、日立建机、沃尔沃建筑机械等企业都预测了中国市场的增长,小松将中国区预期销量增速从0-10%上调至10%-20%;日立建机预测此前中国一直在下降的需求预计将会见底,并且与上一财年相比会略有增加。

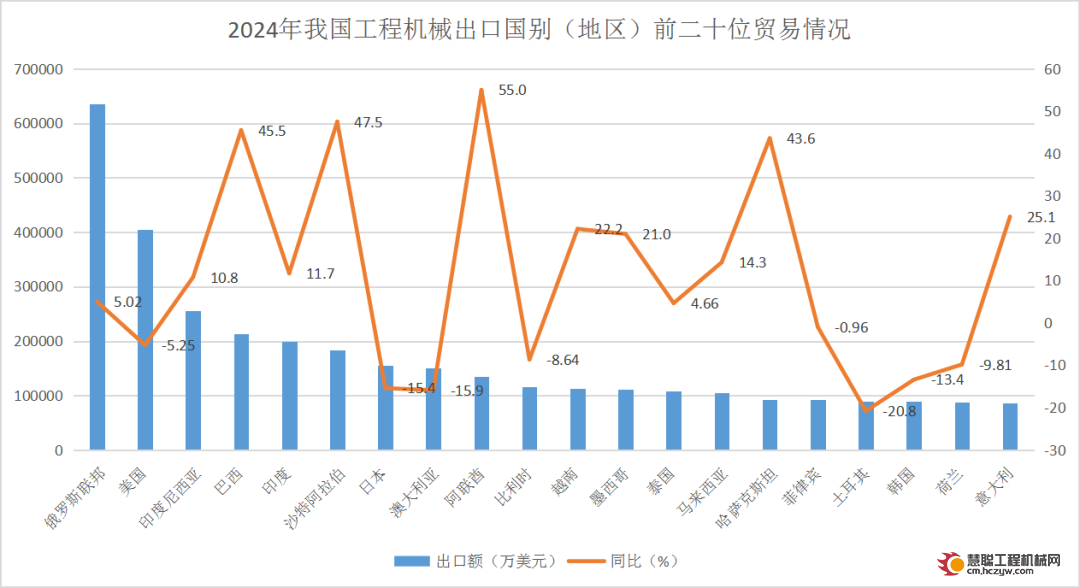

上述外资企业在全球各区域市场的表现,很大程度上与国内工程机械的出口情况重合,像沙特、阿联酋、哈萨克斯坦等新兴国家需求增势较好。

不同之处在于,受全球政治影响,外资品牌主动放弃了部分在俄罗斯地区的业绩,而俄罗斯依然稳占中国工程机械出口TOP1。

热门推荐