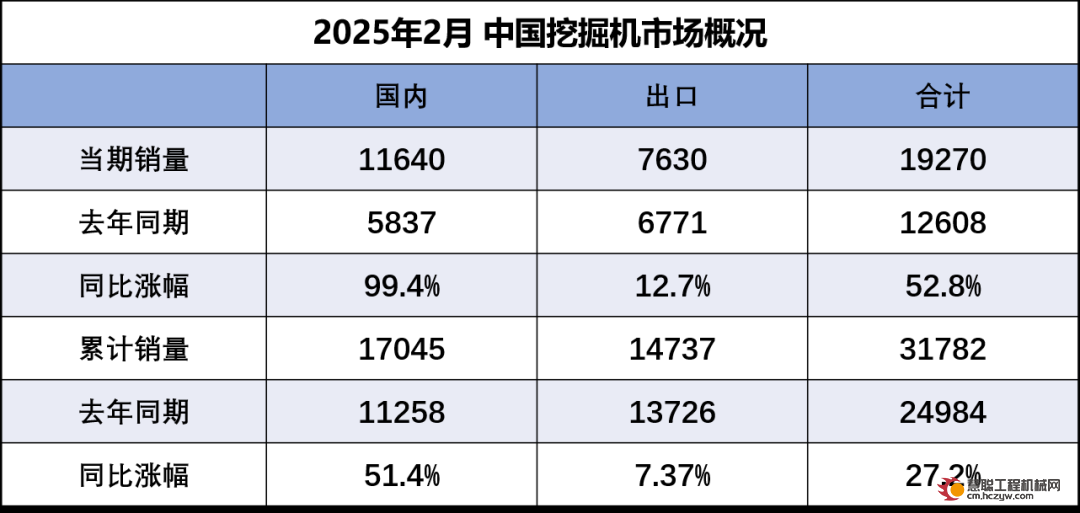

2月,挖掘机市场以一场“开门红”拉开行业复苏序幕,总销量19270台,同比激增52.8%,内需增速直逼100%。

这一组数字不仅刷新近五年单月纪录,更释放出基建投资回暖、设备更新潮启动的强烈信号。在专项债加码与海外市场突破的双重驱动下,工程机械行业预迎来新一轮增长周期。

国内市场

政策红利与设备更新共振,需求爆发式释放

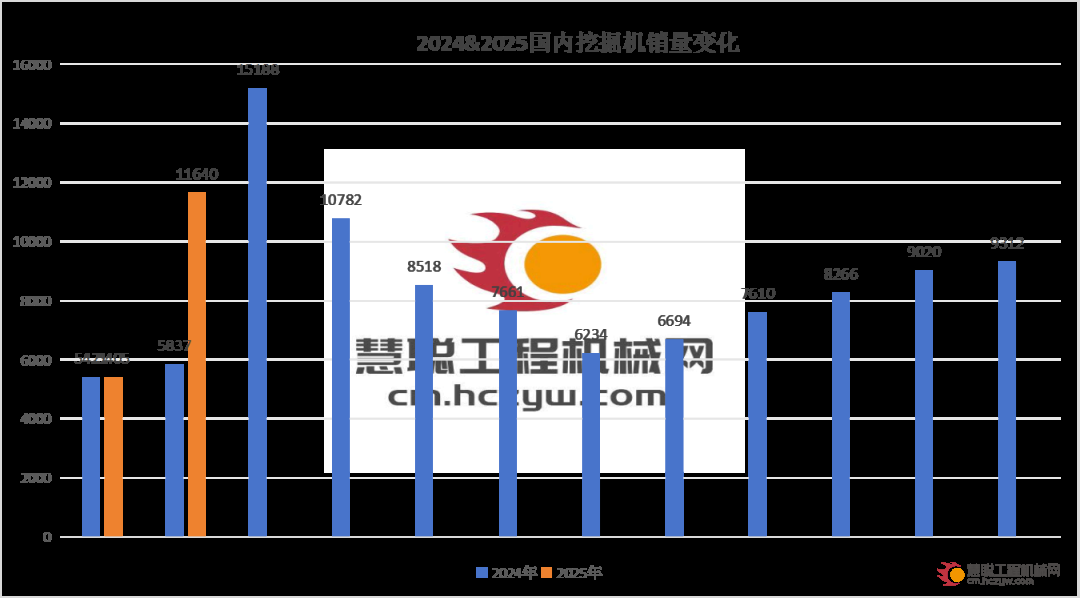

2月,挖掘机内需市场以惊人的99.4%同比增速成为市场焦点,呈翻倍增长,较1月的同比微降0.3%实现强势逆转。

这一数据的背后,是多重政策与市场因素的深度联动。

01

4.4万亿专项债撬动基建热潮

自2024年以来,一系列调节政策密集出台,支持与推动基建、房地产行业企稳。

春节后,全国工程机械平均工作时长同比激增70.3%,开工率提升12.3个百分点至47.3%,也印证了政策资金落地对施工端的实际拉动效应。

近期,政策力度进一步加码,地方政府专项债券额度提升至4.4万亿元,城中村与危旧房改造加速推进,将直接拉动土方机械需求。

02

设备更新周期全面启动

国内挖掘机销量大幅超出年初预期,核心原因之一源于部分存量挖掘机进入更新窗口期,随着设备自然更新周期临近(8-10年),叠加环保政策(国四标准)和补贴政策引导,老旧设备淘汰加速。

业内预测,2025年后行业将迎来新一轮设备更新高峰,进一步夯实内需增长基础。

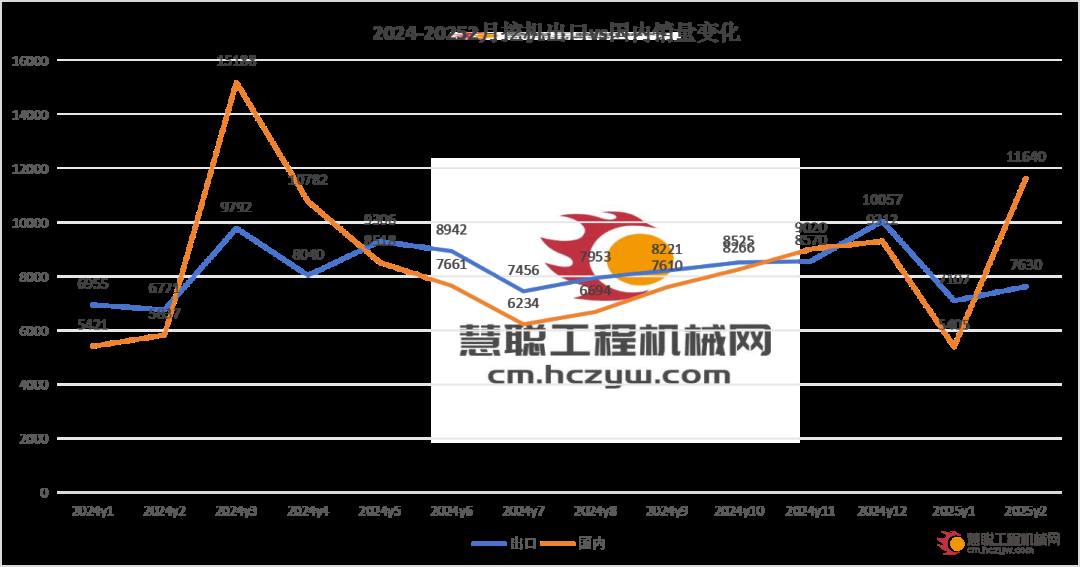

总的来说,2月挖机内销超预期增长,1-2月合计同比增速相较去年再上台阶,这表明内需上挖机已于去年逐渐走出底部,需求向好。

后续随着政策端持续发力,项目开工率将逐渐提升,同时叠加设备自身更新周期,2025年国内挖机复苏确定性较强。

出口市场

高端化突破与新兴市场拓展,重塑全球竞争格局

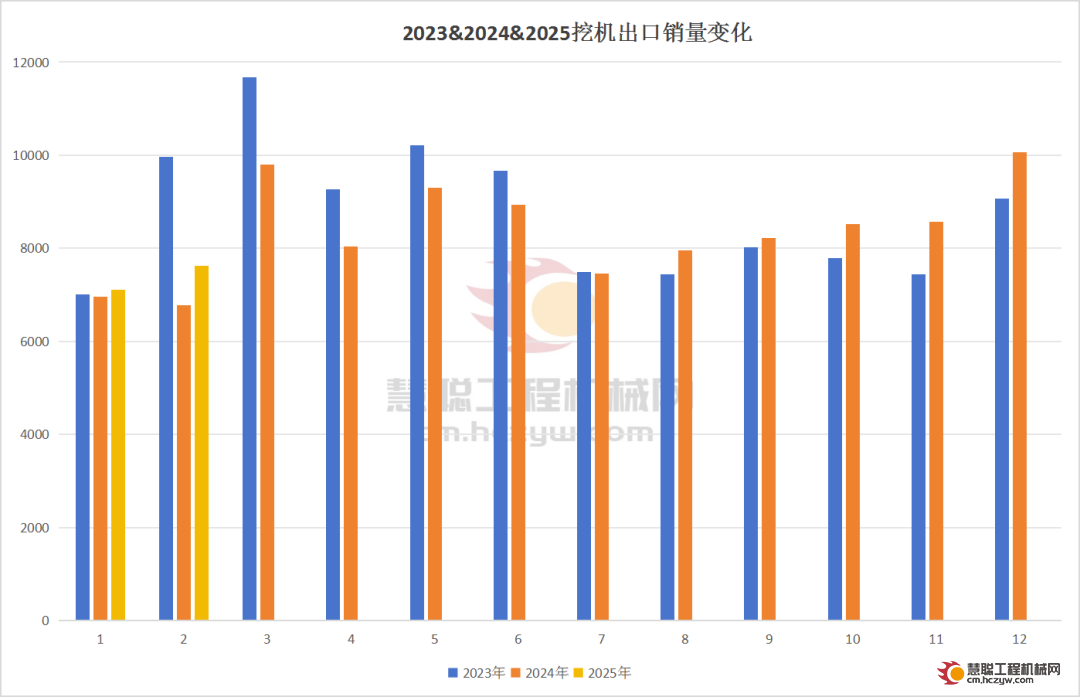

自去年3月以来,挖机出口市场降幅开始收窄,并于8月重回正增长通道,且同比增长趋势延续至今。

2月挖掘机出口量达7630台,同比增长12.7%,1-2月累计出口14737台。尽管面临全球经济不确定性及春节假期对生产节奏的短期扰动,海外市场对中国工程机械的需求仍保持韧性。

从区域市场看,出口增长主要受益于“一带一路”沿线国家基建需求的持续释放,例如非洲、拉美及中东地区通过贸易协定深化合作,推动了中国挖掘机品牌的渗透率提升。同时,国内企业如三一重工、徐工等通过优化全球布局、提升售后服务能力及性价比优势,进一步巩固了国际市场竞争力。

值得注意的是,尽管美国加征关税政策对轻工业品出口形成压力,但挖掘机作为机电类产品仍维持出口优势,2025年1-2月机电产品整体出口增速达4.2%,成为支撑出口韧性的重要因素。

综合来看,中国挖掘机出口的稳健增长既反映了海外市场对工程机械的刚性需求,也体现了国内企业全球化战略的有效推进,未来随着“一带一路”倡议深化及新兴市场基建需求扩张,出口市场有望延续温和增长态势。

当前行业正享受政策、更新、出口的三重红利,展望全年,挖掘机国内、出口复苏趋势预延续。但地产投资波动与原材料成本压力仍需警惕。

热门推荐