曾被誉为新蓝海的高机市场,似乎在逐渐走向夕阳~

据协会官方统计显示,2025年2月,各类升降工作平台销售9200台,同比下降13.3%,其中国内销量3901台,同比下降24.4%;出口量5299台,同比下降2.8%。多项销售数据全面下滑!

如今的高机市场保有量不断增长,产能过剩问题愈发严重,且仍有新玩家不断涌入,市场竞争日趋激烈。那么,当前的高机市场发展形势和竞争格局究竟如何?还是一门好生意吗?

高机市场风险挑战

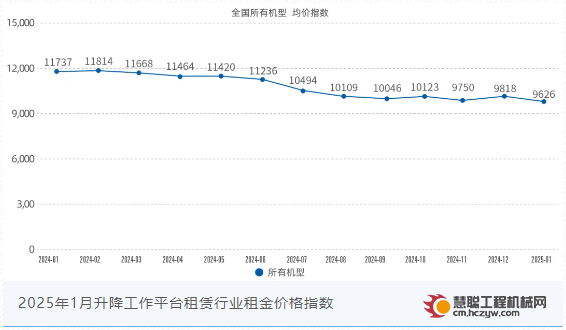

近年来,高机租赁市场经过长期野蛮生长之后,出租率、回款率、租价全面下行,据最新数据显示,1月升降工作平台出租率指数为431点,环比下降29.9%,同比下降27.7%;租金价格指数继续下行,环比下降2.0%。

由于租金太低,回本周期随之拉长。所有机型的平均回本周期在3年-8年。这种状况使得大部分租赁商面临回款周期慢、回款难等窘状,背负着较高的负债。这种债务压力或导致一些中小租赁公司在未来三年内被淘汰。

此外,限制出厂年限,也制约着市场销量和出租率,导致库存量居高不下。已经有越来越多的高机租赁客户要求租赁商提供五年内乃至更新的设备,尤其在长三角、珠三角等经济发达且市场竞争激烈的区域。

高机市场竞争现状

过去一段时间,高机租赁市场规模持续扩大,到2024年市场规模突破300亿,年复合增长率超过20%。预计到2025年,高机租赁市场规模将达350亿。这使得新势力玩家不断“争食”,传统厂商加速扩产,头部租赁商斥巨资布局,竞争愈发白热化。

据不完全统计,目前国内高机制造商约40家,高机租赁商约2000家。其产能超30万台,2024 年保有量约65 万台,而2024年我国高机销售仅为18.0万台,国内市场销量仅为8.7万台左右。高机保有量及产能,已远远超过了我国的实际需求量。

一边是市场规模和产能的快速扩张,一边是市场销量和租金的双双下降,高机市场正面临着供应过剩、盈利承压的局面,使得“身单力薄”的高机企业面临着淘汰出局的风险。

柳工高机负责人曾表示:“未来五年内,国内或有50%的租赁公司不再运营。可能会选择将他们的车队出售给其他租赁公司,或使其设备老化逐渐退出行业。

鼎力董事长许树根认为:“低价竞争在中国等成长型市场尤其常见,虽然短期内受欢迎,但长远看不可持续,最终不会对产业链各方产生利好。而且低价永远不能保证设备的质量和二手机的残值。这是一种自杀式的销售理念。”

高机市场的发展出路

面对国内高机市场需求趋于饱和,拓展海外市场空间无疑是最佳选择。

数据显示,2024年,中国高机出口量达到7.79万台,同比增长20.4%。东南亚、中东等新兴市场成为主要增量市场。此外,在2024年财报中高机企业的海外市场份额也在稳步扩大。

目前,得益于基础设施建设和城市化进程不断加速。非洲、中东、南美等国家对于高空作业平台的需求日益增长。例如非洲和中东的保有量均不超过10万台,拉丁美洲的保有量仅为7.98万台。由于这些地区均参与了国家一带一路合作建设,且国产高机产品具有性价比高的优势,这为国内高机企业提供了巨大的市场开发空间。

就在前不久,诺力宣布重点布局高机市场,将充分发挥在中国和马来西亚的生产线潜力,拓展MEWP系列产品,以在全球租赁市场中占据可观份额。正是看准了出口市场的广阔发展空间。

宏信建发目前也正在加大海外业务扩张,将设备转移至高回报地区,并看好海外发展战略带来的业绩增长前景。

尽管国内市场的饱和,但并不意味着高机租赁市场的增长潜力已尽。接下来,越来越多的企业势必将业务重心重点投向国际市场,来开拓高机市场新增长点。

早在几年前,有行业专家表示高空作业平台的市场被高估了,是“虚假的风口”。现在看,虽然还不能能立刻断言,但可以预见,高机市场和租赁业务风险还在继续累积,且高机赛道早已变成需要长跑能力的投资项目。这需要高机企业审时度势,不断提升自身竞争力,灵活应对这些挑战变化~

热门推荐