投资要点:

1.2008年前五月产品销售增速较快,但已有回落趋势

工程机械板块52周走势

点击此处查看全部新闻图片

根据工程机械协会对部分主要企业的抽样统计,2008年1至5月产品销售收入同比增长50.3%,低于1-4月份的销售增速(53.6%),显示出5月份销售收入增速已有所回落。

2.固定资产投资增速回落可能性加大,工程机械内需增速将下降

六月份CPI指数有所降低,但PPI指数依然高企,防通胀仍是目前的主要任务,从紧的货币政策短期内不太可能放松,因此我们认为下半年固定资产投资增速回落的可能性加大,工程机械行业的国内需求压力将上升。

3.出口成为工程机械行业增长的主要因素

工程机械的出口继续高速增长,2008年1-5月出口52.2亿美元,同比增长76%,成为行业增长的主要因素。我们预计工程机械的出口增速将保持在高位。

4.工程机械行业利润增速大幅回落

08年前五月,在机械各子行业中工程机械利润增速(28.48%)同比回落138.58个百分点,回落幅度最大,其利润总额增速明显低于营业收入增速,显示出工程机械行业盈利能力大幅下降。

5.钢价高企继续侵蚀工程机械行业利润

下半年支撑钢价高企的基本因素不会有太大改变,钢价高位运行态势已可预期,油电价格也将进一步放开,虽然工程机械行业油电成本占总成本比重很低,但是将与钢铁成本上升构成叠加效应,进一步加大工程机械行业成本压力。

6.投资建议

我们预计工程机械行业内需将减缓,下半年钢价仍将高企,预计行业的盈利增速将进一步低于收入增速。基于以上判断,我们维持工程机械行业“中性”评级。

7.风险

宏观调控力度进一步加紧;原材料价格大幅持续上涨;美国经济衰退影响产品出口。

一、工程机械产品需求情况

(一)08年前五月产品销售增速较快,但已有回落趋势

2008年1至5月,中国工程机械继续呈现高速增长的态势,根据工程机械协会对部分主要企业的抽样统计,产品销售收入同比增长50.3%,比去年同期(29.4%)上升了21个百分点,不过低于1-4月份的销售增速(53.6%),显示出5月份销售收入增速已有所回落。

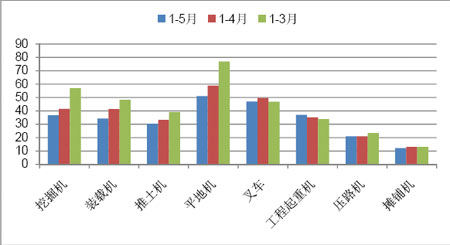

前五月工程机械主要产品中,除摊铺机销售收入增速较低外,其他机种的增速都在20%以上。但是和前四月相比,大部分产品收入增速均有不同程度下降,如图1所示。

图1工程机械主要产品销售收入增速(%)

点击此处查看全部新闻图片

(二)固定资产投资增速回落可能性加大,工程机械内需增速将下降

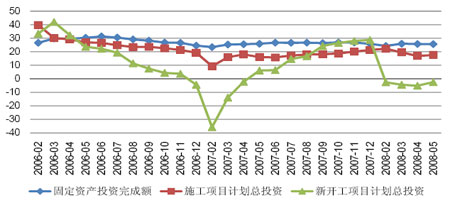

3月份以来,固定资产投资增速呈现稳中趋降走势,3、4、5月份投资单月同比增速分别为27.2%、25.3%和25.4%,若考虑到五一假日调整因素,五月份投资增速应比四月份低,如果扣除价格因素,08年1-5月固定资产投资同比增长约15%,与07年全年的21.9%相比下滑明显。另外今年以来新开工项目计划总投资累计增速连续4个月同比负增长,施工项目计划总投资同比增速也明显回落。

图2固定资产投资额累计增速(%)

点击此处查看全部新闻图片

工程机械行业属于典型的周期性行业,投资推动效应明显,与固定资产投资正相关。六月份CPI指数有所降低,但PPI指数依然高企,防通胀仍是目前的主要任务,从紧的货币政策短期内不太可能放松,因此我们认为下半年固定资产投资增速回落的可能性加大,工程机械行业的国内需求压力将进一步上升。

(三)出口成为工程机械行业增长的主要因素

08年1-5月机械工业出口同比增长35.8%,进口同比增长25.43%,进出口仍保持增长势头,但是出口增速明显回落,进口与出口增幅之差由上年的20个百分点大幅拉近至10个百分点左右。

与整个机械工业出口形势形成鲜明的比较,工程机械的出口继续高速增长,2007年1-5月出口29.67亿美元,同比增长66.8%,2008年1-5月出口52.2亿美元,同比增长76%,表明中国的工程机械企业的管理水平、研发能力和营销经验已有较大提高,产品已经具备在国际市场上竞争的能力。

2006年和2007年是我国工程机械行业实现了跨越式发展,达到景气高点,08年国家进行宏观调控,实行从紧的货币政策,投资拉动效应开始逐渐淡化,加之奥运场馆建设结束、房地产行业降温等因素的影响,导致投资对工程机械行业拉动强度的降低,国内需求增速回落。

而出口将成为工程机械行业增长的主要因素,2007年出口占全行业销售总额的27.4%,08年出口占比将进一步上升。我们认为虽然人民币在持续升值,对工程机械出口有一定影响,但是未来几年工程机械出口增速仍可能处在高位,国内工程机械产品占全球市场的份额仍很低,因此出口的潜力较大,另外,预计未来几年全球除中国外的其他国家合计的建筑支出额还将以一定速度增长(2001-2006年的年复合增长率为4%,2006-2011年预计将达到4.6%左右),因此预计工程机械的出口增速将保持在高位。

二、工程机械行业利润增速大幅回落

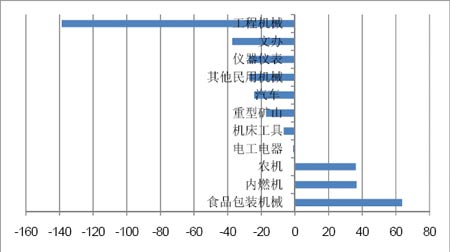

图3机械各子行业08年1-5月利润增速与去年同期差距(百分点)

点击此处查看全部新闻图片

1-5月全国机械工业企业实现利润同比增长34.56%,比去年同期增幅(47.53%)下降12.97个百分点,机械行业利润增速回落明显。而在各子行业中,工程机械利润增速(28.48%)同比回落138.58个百分点,回落幅度最大,其利润总额增速明显低于营业收入增速,显示出工程机械行业盈利能力大幅下降,我们认为主要是由于原材料成本大幅上升所致。

三、钢价高企继续侵蚀工程机械行业利润

在工程机械产品成本构成中,钢材是最重要的原材料。2007年中板及热轧板的年均价涨幅分别为24.65%、8.83%。2008年以来,钢价呈现加速上涨趋势,截止5月底,中板、热轧板的均价已分别上涨28.1%、24.20%,其他常用板材品种涨幅也均已超过2007年全年涨幅。

宝钢相继与力拓和必和必拓达成了2008年价格协议,铁矿石产品最高涨幅达到了惊人的96.5%,原材料成本压力进一步上升。宝钢上调了8月份产品价格,预计后期还会进一步上调部分钢材价格。宝钢的价格政策是国内钢价走势的风向标,展望下半年,支撑钢价高企的基本因素不会有太大改变,钢价高位运行态势已可预期,油电价格也将进一步放开,虽然工程机械行业油电成本占总成本比重很低,但是将与钢铁成本上升构成叠加效应,进一步加大工程机械行业成本压力。

四、投资建议

08年固定资产投资增速可能呈现前高后低的态势,全年的实际投资增速将出现显著放缓,我们预计下半年旺盛的内需将减缓;下半年工程机械出口仍将快速增长,但由于占销售收入比值还不大,因此不能完全平滑掉工程机械行业的周期波动;工程机械行业盈利对钢材价格波动弹性较大,而下半年钢价仍将高企,预计行业的盈利增速将进一步低于收入增速。基于以上判断,我们维持工程机械行业“中性”评级。

在工程机械行业上市公司中,中联重科(000157)、三一重工(600031)积极应对成本压力,通过内部整合和外延式发展扩大规模,形成规模效应,不断壮大自己,通过性价比优势抢占国际市场,产品结构已从单一产品拓展成一条完整的产品链,同时混凝土泵、挖掘机、汽车起重机等产品毛利率较高,建议重点关注。

五、风险

宏观调控力度进一步加紧;原材料价格大幅持续上涨;美国经济衰退影响产品出口。

数据来源:机经网 大通研发中心

热门推荐