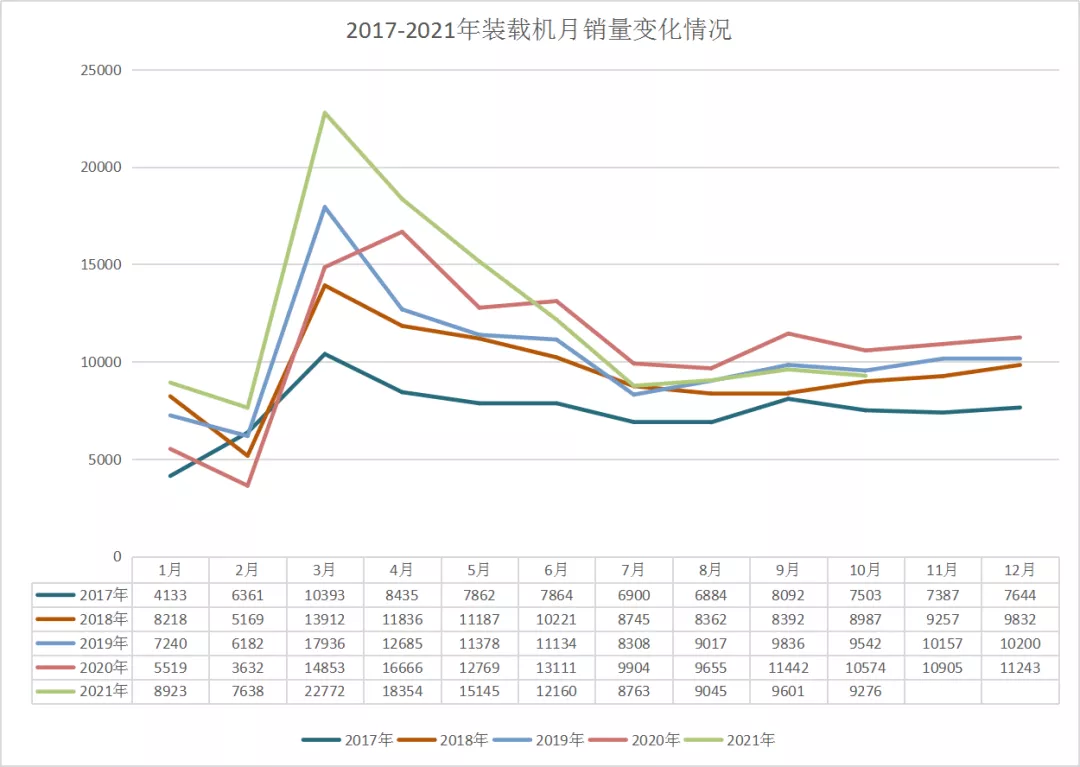

据中国工程机械工业协会对22家装载机制造企业统计,2021年10月销售各类装载机9276台,同比下降12.3%。国内市场销量6705台,同比下降19.1%;出口销量2571台,同比增长12.3%。

2021年1-10月,共销售各类装载机121677台,同比增长11.6%。国内市场销量93154台,同比增长4%;出口销量28523台,同比增长46.6%。

01

市场转凉 装载机销量连续两月低于2019年同期

昨日,我们刚刚发布了10月挖掘机销量分析,从装载机与挖掘机的销量变化图来看,二者发展方向十分相似。

由于去年疫情影响导致基数低+全国工程项目集中开工导致市场需求旺盛,一季度装载机销量直接冲向顶峰,前五月装载机销量同比增速实现“五连涨”,随后开始逐月下滑。

2020年情况特殊,在进行同期对比时低于2020年也不足为奇。但值得注意的是,从今年9月开始,装载机单月销量低于2019年同期。

9月装载机销量9601台,较2020年同比下降16.1%,较2019年10月下降2.39%。

10月装载机销量9276台,较2020年同比下降12.3%,较2019年10月下降2.79%。

虽然两百多台的数量不多,但也侧面说明当下的市场有多冷!

02

细分市场中 3吨及以上装载机继续坐拥主力

从产品结构变化看,3吨及以上大吨位装载机连续5年坐拥市场销量主力军,依然备受市场青睐。

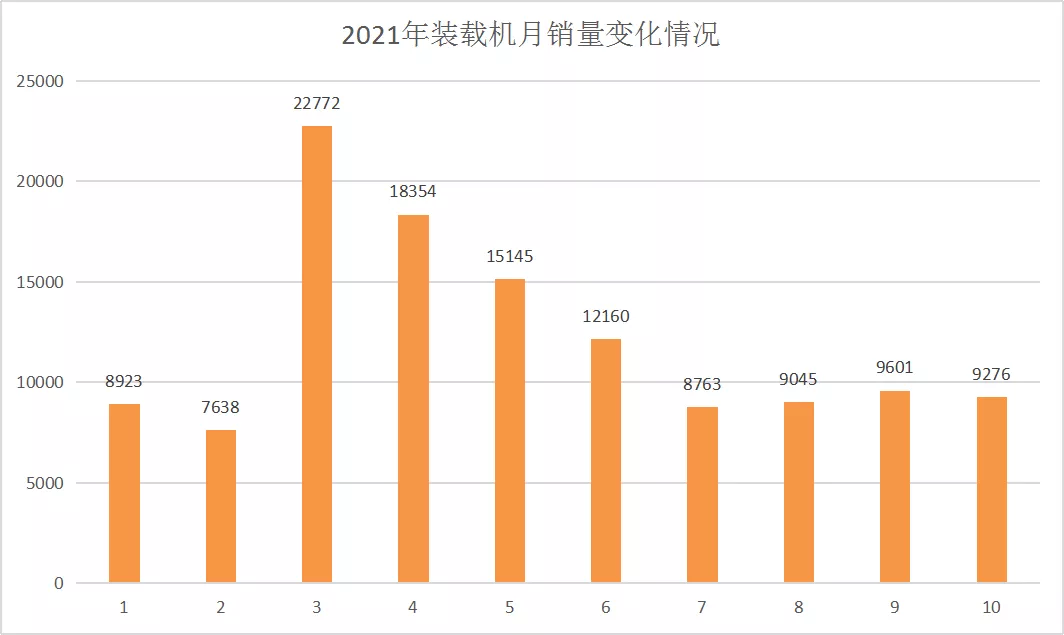

2021年10月,3吨及以上装载机销售8383台,同比下降14.3%。3吨及以上装载机约占10月总销量的90.37%;

2021年1-10月,3吨及以上装载机销售111660台,同比增长9.09%。3吨及以上装载机约占累计总销量的91.77%;

当前,国内装载机市场需求来自基础建设、采矿业、水利建设、房地产业等等,占比约为33%,32%,14%和8%等,而在这些应用领域中更需要中大吨位的装载机。

以上也只是相对而言,今年下半年专项债发行、基建投资、房地产行业等都不如预期,市场整体遇冷,也导致装载机市场乃至整个工程机械市场都不甚景气。

03

电动化将成主旋律 企业纷纷推出电动装载机

装载机行业历经多年的洗礼,品牌集中度不断加强,国内品牌前四强(龙工、临工、柳工、徐工(排名不分先后))已十分稳定。

而近几年随着环保政策的驱动,装载机电动化成为行业未来发展的主流趋势。除了以上提到的四家外,一大批装载机厂家凭借电动化产品脱颖而出,诸如山推、国机重工常林、英轩、博雷顿等不断抢占装载机市场,电动化设备开发成为了企业争夺装载机市场的新突破口。

热门推荐