工程机械行业的回暖,首先体现在挖机销售量的逐步回升。

随着国内房地产市场政策的持续优化、基建投资的稳步增长以及采矿业投资的大幅等一系列积极政策的注入,为国内挖机市场内需增添了动力,有力促进了挖机市场的回暖。

不过,国内市场的复苏仅是行业全貌的一部分,全球挖机市场需求呈现出更为复杂的景象,不同国家和地区的经济发展水平、政策导向、基础设施建设规划等存在差异。

那从全球视角来看,全球挖机市场需求又是怎样一番景象?是同样在复苏的浪潮中高歌猛进,还是呈现出别样的发展态势?

市场容量超50万台

欧美中三足鼎立

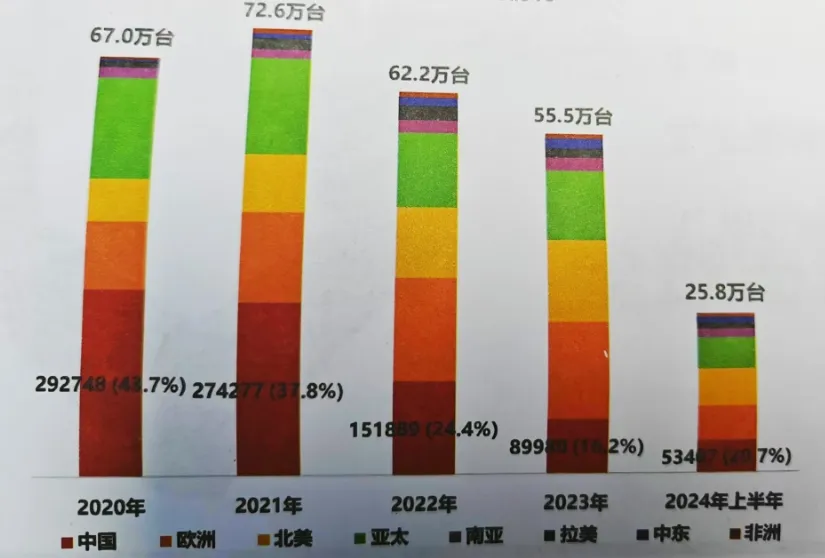

挖掘机作为全球工程机械的核心需求品类,其市场容量已跨越 50 万台大关。

数据显示,2024 年上半年,全球主要国家和地区挖掘机累计销量约 26 万台。其中,欧洲、北美与中国市场形成三足鼎立之势,占据全球挖掘机市场的主导地位。

不同地区市场销售情况

北美以5.9万台的销量拔得头筹,占比22.7%,这一成绩凸显了北美地区在建筑和基础设施建设方面的强劲需求。

欧洲以5.6万台的销量紧随其后,占比21.8%。从需求端来看,西欧整体建筑需求已疲软,2023年英、法、德的建筑业PMI持续位于50容枯线下,但欧洲市场对于挖掘机和装载机的需求仍然较高。

中国以5.3万台的销量位列第三,占比20.74%。今年以来,国内工程机械市场筑底回暖态势渐明,挖机销售量逐步回升。

2024年11月,国内销售各类挖掘机17590台,同比增长17.9%。其中国内销量9020台,同比增长20.5%;出口量8570台,同比增长15.2%。整个1—11月,共销售挖掘机181762台,同比增长1.93%;其中国内销量91231台,同比增长10.8%。

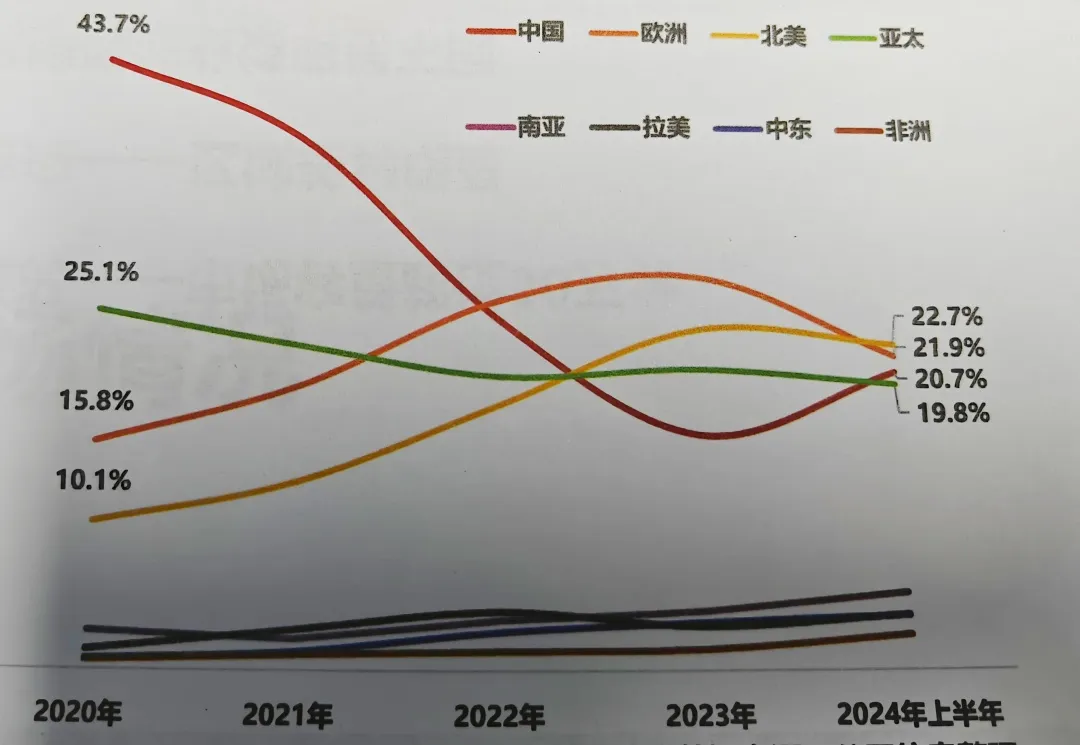

不同地区市场占比情况

产品结构大不同

区域差异明显

由于地理环境与工况条件、经济发展水平与建设需求、行业发展阶段与市场成熟度、劳动力成本与技能水平、文化与使用习惯等因素的差异,全球主要市场挖掘机产品结构存在显著差异。

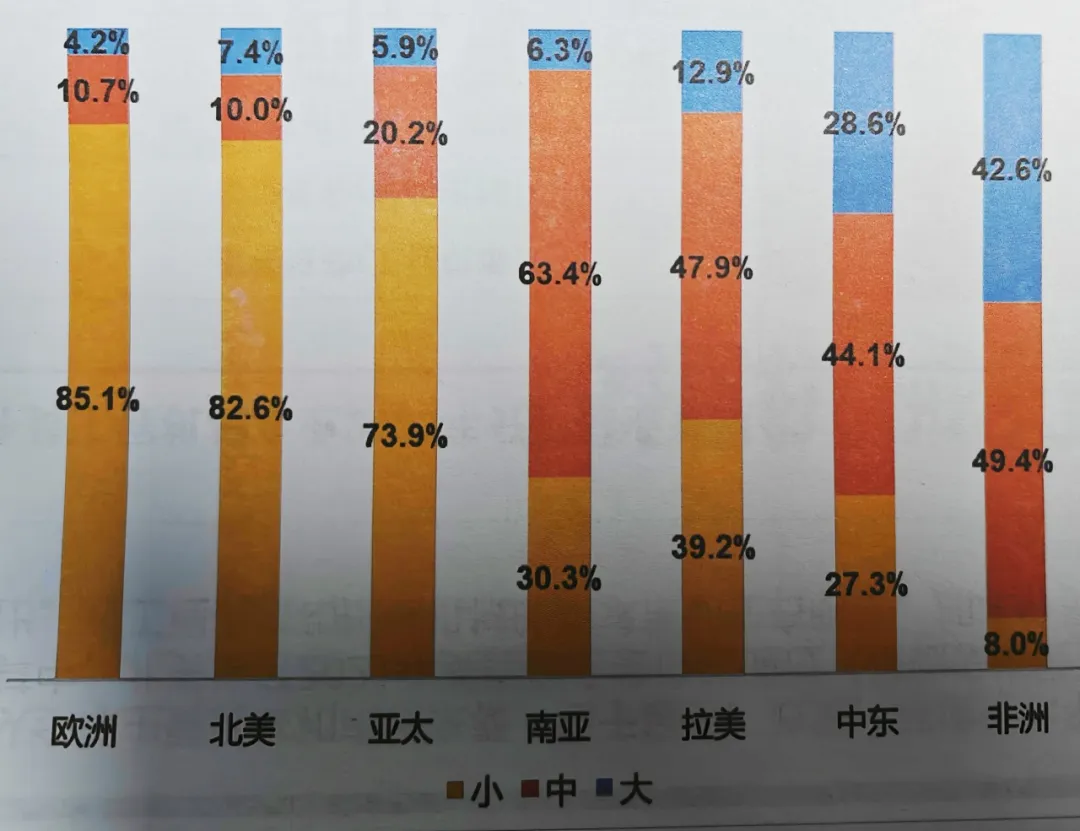

2023年不同地区产品结构:

欧洲:

小型挖掘机占比85.1%,中型挖掘机占比10.7%,大型挖掘机占比4.2%。

北美:

小型挖掘机占比82.6%,中型挖掘机占比10%,大型挖掘机占比7.4%。

亚太:

亚太地区小型挖掘机占比73.9%,中型挖掘机占比20.2%,大型挖掘机占比5.9%。

南亚:

小型挖掘机30.3%,中型挖掘机63.4%,大型挖掘机6.3%。

拉美:

小型挖掘机39.2%,中型挖掘机47.9%,大型挖掘机12.9%。

中东:

小型挖掘机27.3%,中型挖掘机44.1%,大型挖掘机28.6%。

非洲:

小型挖掘机8%,中型挖掘机49.4%,大型挖掘机42.6%。

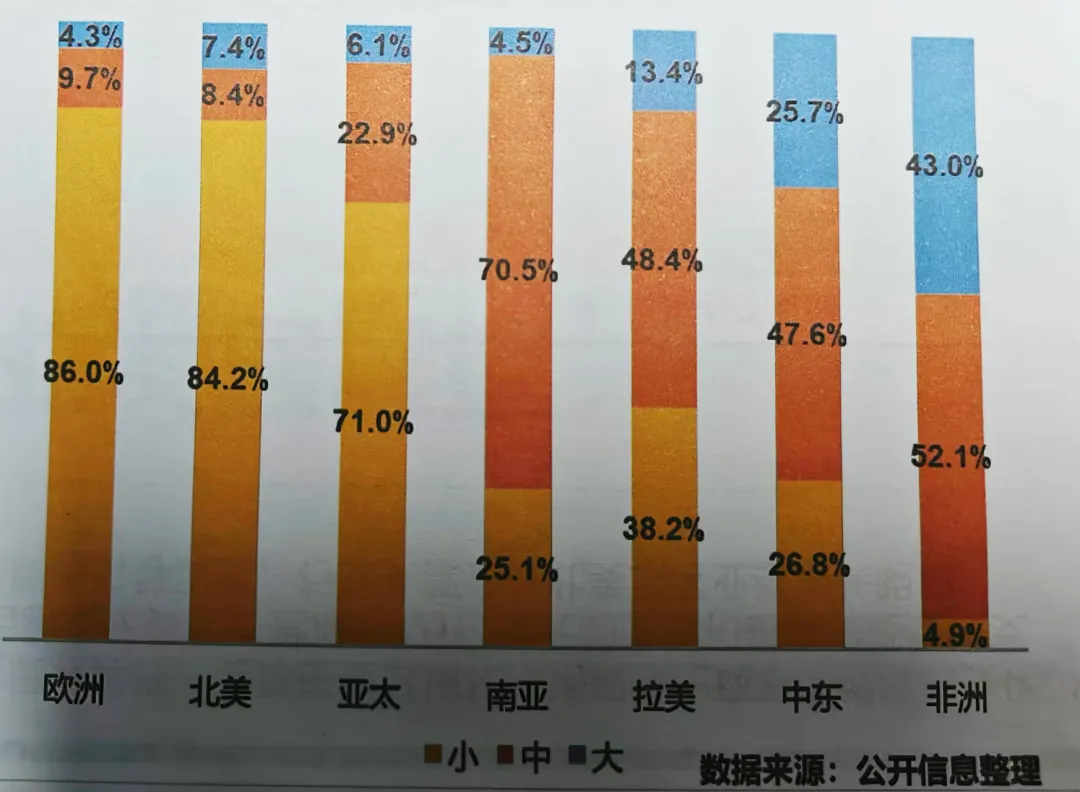

2024年上半年不同地区产品结构

欧洲:

小型挖掘机86%,中型挖掘机9.75,大型挖掘机4.3%

北美:

在北美市场,小型挖掘机占比84.2%,中型挖掘机占比8.4%,大型挖掘机占比7.4%。

亚太:

亚太地区小型挖掘机占比71%,中型挖掘机占比22.9%,大型挖掘机占比6.1%。

南亚:

小型挖掘机25.1%,中型挖掘机70.5%,大型挖掘机4.5%。

拉美:

小型挖掘机38.2%,中型挖掘机48.4%,大型挖掘机13.4%。

中东:

小型挖掘机26.8%,中型挖掘机47.6%,大型挖掘机25.7%。

非洲:

小型挖掘机4.9%,中型挖掘机52.1%,大型挖掘机43%。

整体来看全球挖机市场在产品结构上呈现出鲜明的区域特征。南亚、非洲等地由于许多国家还处于基础设施建设的快速发展阶段,中挖需求量较大;而欧美及亚太成熟市场小挖需求量较较大......

对于挖机制造商而言,深度洞察各地区需求特点与变化趋势,是实现精准研发与市场投放的关键所在。唯有如此,方能在全球挖机市场的激烈竞争中找准定位,把握市场脉搏,实现可持续发展。

数据来源:中国工程机械工业协会挖掘机械分会

更多挖机市场详情,请持续关注慧聪工程机械网

热门推荐