近日读完贾可博士(中国汽车蓝皮书论坛主席、轩辕之学校长)在“2024年第十六届中国汽车蓝皮书论坛开幕演讲”《中国汽车向何处去》一文颇有感触,贾博士所谈到的国内汽车行业种种“内卷“现象以及亚健康的发展趋势,不禁让我联想起工程机械行业。

与作为消费型工业品的汽车行业不同,工程机型产品是生产型工业品,包括土石方机型、起重机械、路面机械、混凝土机械、高空作业以及工业车辆等相关机械设备,广泛应用于基础设施建设、房地产、城镇建设、水利水电、矿山及采石等诸多下游施工领域。

相较于汽车行业,国内工程机械行业的内卷程度以及暗含的危机有过之而无不及!我就按照贾博士的发言逻辑,陈列一些工程机械行业”内卷恶性竞争现状以及“囚徒博弈”下行业不健康发展态势。

我总结为工程机械行业九大内卷以及四大危机:

1

九大内卷

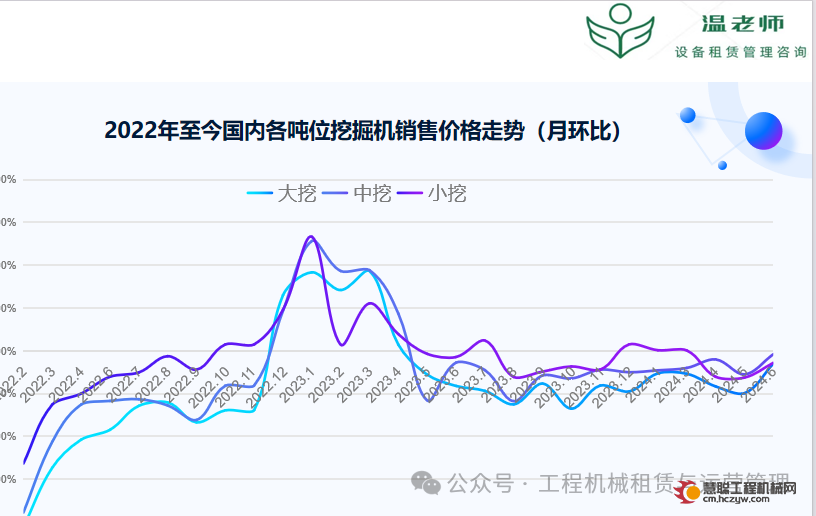

一、卷价格: 事实上,2017年后开始的价格战并非是恶性竞争,而是市场化竞争的结果。一方面,国产品牌中小机型的生产技术与产品已经比较成熟,具备了与合资/外资品牌竞争的实力,同时国内上游供应链也能稳定供应较高性价比的零部件;另一方面,新世纪以来在国内市场赚得盆满钵满的合资/外资主机厂及经销商,并无随着市场变化而主动调整其经营策略,过高的毛利率给了国产品牌抢占市场的良机。

但是,价格战并未随着合资/外资品牌市占率快速萎缩,被迫减产、甚至退出国内市场,国产品牌占据了七成以上市场份额的进程而“偃旗息鼓”。

由国产品牌博弈外资品牌的市场化价格战,逐步演变升级为国产品牌间的内卷恶性低价竞争,不仅对渠道、产品、客户等诸多方面造成严重的影响,甚至已经开始威胁到主机厂的经营质量。

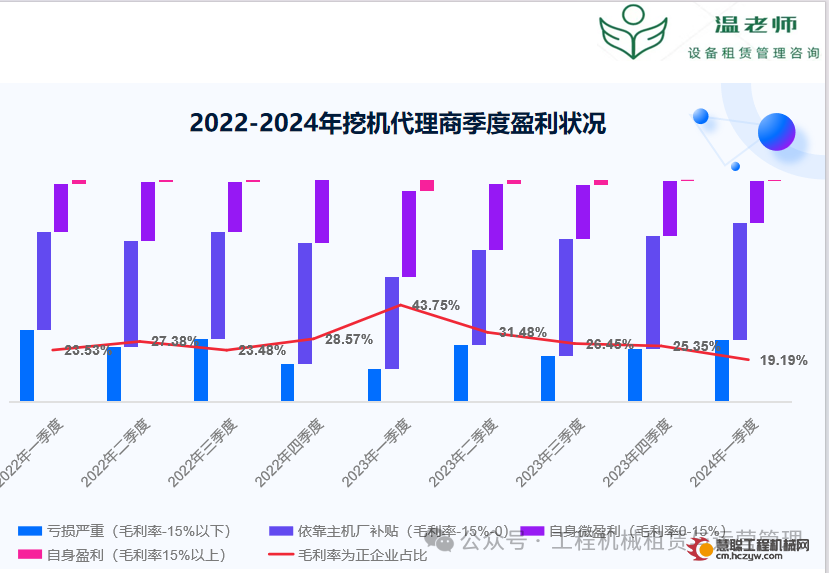

二、卷渠道:内卷恶性低价竞争的首要受害者是各品牌的渠道经销商。大多主机厂通过不断调整其分销商市占率的考核指标,以抢占更大的市场份额。一方面,分销商通过下调市场销售价格被迫参与价格战以完成销售任务,否则就可能面临被取消分销代理权的压力;另一方面,主机厂制定的月度、季度、年度等返利政策,诱使分销商为了获得高额返利而不惜采用低价营销策略,结果越陷越深。

这种“大棒加蜜枣”式的分销渠道管理模式,不仅背离了卡特彼勒”优秀分销渠道是核心竞争力“经营理念,主机厂仅将分销商视为可以牺牲的附属罢了,甚至可以说:”某些主机厂是踏着代理商尸体前进的!“

三、卷产品:内卷低价恶性竞争不断探底,渠道代理商的”子弹“打完了,开始影响主机厂生产毛利。于是减少配置、选择低廉供应备件等经营策略成为主机厂”没有选择的选择“。

首先,低价竞争下的卷产品意味着卷成本,正常的成本控制应是建立在保持一定产品质量水平上的,而卷成本则会导致产品质量降低及其使用寿命缩短;

其次,由于缺乏一定的利润支撑,难以保证创新技术的研发,导致无差异性产品同质化程度高。

最后,卷产品又表现在不断推出”老酒装新瓶“的新型号,丝毫不考虑设备使用年限和故障率,一味的满足客户不切实需求,”小马拉大车“式的技术不成熟产品屡见不鲜!

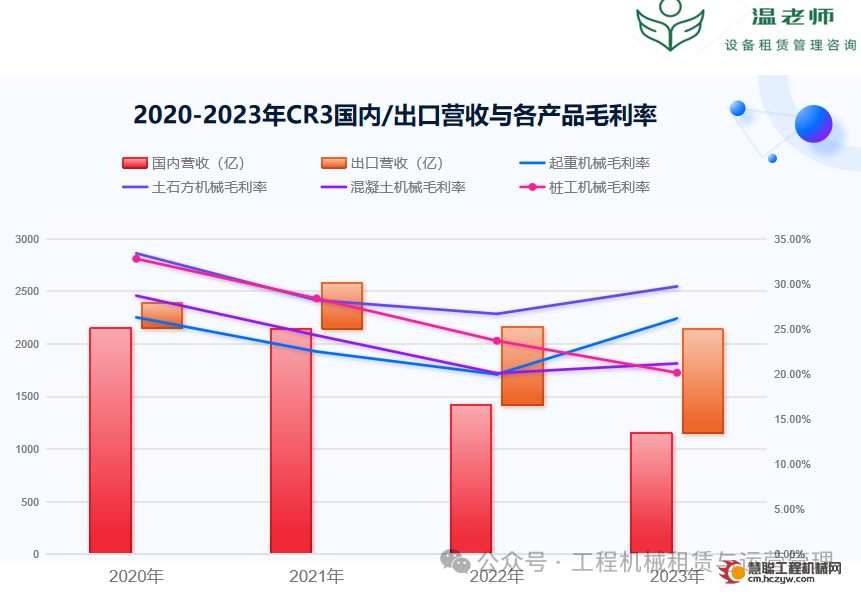

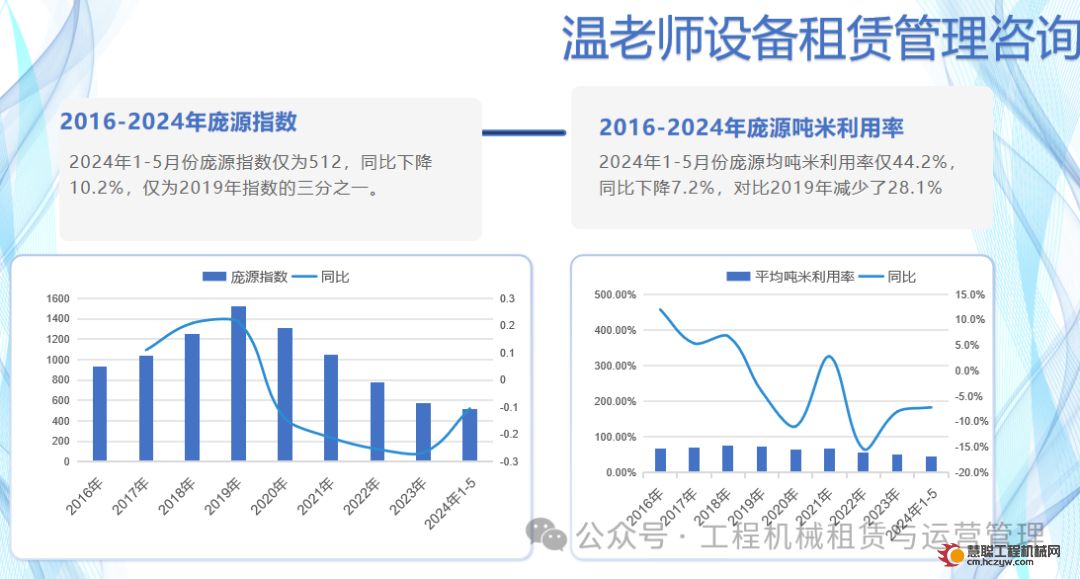

(2020-2022年CR3毛利率持续走低。2022年后随着出口销量大幅提升后才止跌,但国内销售毛利率仍然低位下行。)

四、卷金融:自2007年后,融资租赁成为工程机械主要的融资销售模式后,随着市场规模扩大,激进式信用营销方式(低首付、长周期)不断成为各品牌内卷竞争的手段之一。

在2012年后上轮下行周期中,几乎所有品牌的主机厂及其经销商都饱尝了激进式信用营销的恶果。“虚假合同、虚假资料、机不见、人不见、人机均不见”等屡见不鲜,许多分销商因承担着无限责任担保而债台高筑、至今一蹶不振,甚至被主机厂起诉而倒闭;而负有回购责任的主机厂同样坏账惊人、损失惨重。

但是,激进式信用营销并未因此而休,反而蔓延至高机等新产品竞争中,甚至出现了零首付、超五年融资期等更为激进透支信用的促销模式。

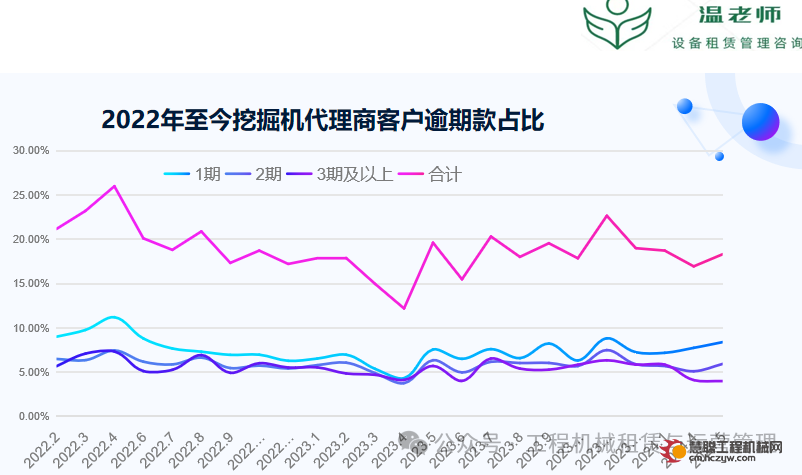

五、卷三包服务:与卷金融一样,卷三包服务也成为内卷价格战的一种溢出手段。不断延长的三包期限和无规则的三包范围,与减配低质的产品相互作用,使得代理商三包服务成本居高不下,进一步蚕食了代理商与主机厂的经营利润。

与之相应的是,虽然客户享受到了“无以复加等级的售后服务”,但真实的客户满意度(完全满意度)却不高。一方面,同质化产品难以满足客户不同工况的需求,而一代不如一代的减配产品质量,更无法用”无以复加“的售后服务来弥补。

另一方面,代理商乃至主机厂粗放化的后市场管理体系,使得企业管理者与一线市场严重脱节,有限的服务资源难以匹配到优质客户群体上,“越是闹得凶、不遵守合同条款、甚至胡搅蛮缠的”低信用客户群体反而能拿到更多的售后服务资源,劣币驱逐良币。

六、卷客户:正如我在《价格战对工程机械租赁商的影响》一文中所分析的,价格战并未给大多数客户-租赁商或个体户带来实质性的收益,反而加剧了租赁市场恶性竞争。

一方面,新机价格快速下滑导致二手机残值暴跌且极不稳定,使得租赁商损失惨重;另一方面,低廉售价和激进的信用营销方式导致市场存量设备猛增,加剧了租赁市场内卷价格战。

大部分碎片化的租赁客户,就像韭菜一样在每轮上行周期中快速“茁壮成长”,而在每轮下行周期下被市场淘汰出清。虽然不能说是主机厂和代理商”收割了韭菜“,但是这种丝毫不顾及客户生存状态,大打价格战、服务战和激进信用战的主机厂和代理商,无疑为此埋下了伏笔。

七、卷舆论:十几年前,国产工程机械主机厂间的各种”门“冲突事件经常是行业同仁间私下的热议话题,小道消息甚嚣尘上。虽然时至今日,都已跻身全球五十强,但是彼此间的“暗战”从未停止。

首先,于汽车行业一样,互联网自媒体平台上工程机械行业同样也是水军盛行。凡是有利于企业的事情,哪怕沾点边,也要大书特书;凡是有自媒体人或客户说出一点真相,必然被水军围剿,混淆视听,甚至被第三方人员威胁打压。

其次。从业二十多年来,我见过许多会议上讨论建立行业规则,维持市场健康发展,甚至签署不打恶性价格战的协议,但是会后的内卷价格战依然如故,甚至再次升级。谁都说不清楚,到底是谁率先打破了“协议内容”,但是只知道“如果你坚守协议规则,你大概率就会失去市场的主动权”!

与汽车行业相比,工程机械行业的厚黑学更盛行,打破底线的马基雅维利主义者反而往往能摘到”最大的桃子“!

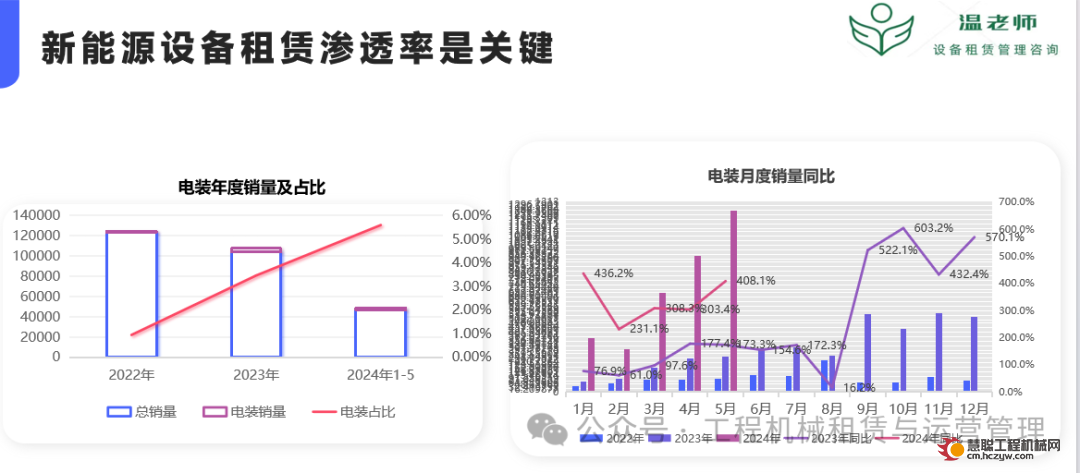

八、卷新能源:电动化已是工程机械发展的大势所趋。但是,尚未实现规模化,仍处于起步期的新能源工程机械市场,就已经开始卷价格、卷产品、卷金融。这点从电动装载机市场发展管中窥豹,可见一斑!

九、卷出海:"内卷“的含义是指在某一领域或区域内缺乏创新的存量市场下的恶性竞争状态。

疫情期间,率先恢复产能的我国工程机械出口额大幅提升,且不断增长。面对着国内低迷的市场需求和行业恶性竞争,”不出海便出局“已成为行业共识。

但是,我国生产的工程机械产品的海外市场主要集中于”一路一带“、东南亚、中东和俄罗斯等发展中国家或地区。而随着其它国家供应链恢复以及地缘政治等因素影响,包括北美、欧洲和日本等主要海外市场开始负增长。并且,越来越多的国内厂商开始布局海外市场,内卷化恶性竞争已逐步由国内市场蔓延至海外市场的趋势和迹象。

以上就是工程机械行业九大内卷怪相,由卷价格外溢至卷服务、卷金融以抢占更大的市占率;恶性价格竞争导致的低毛利,不顾渠道分销商和客户的生存状态开始卷渠道、卷产品;国内卷不动了,开始卷新能源、卷出海;容不得客户和媒体的”异议“的卷舆论,形势一片大好的论调,遮掩了行业及市场的真实现状。

九大内卷竞争并不是遵守共同市场规则的零和博弈,而是不断打破底线的”囚徒博弈“,显然对行业良性发展及市场健康生态造成了难以估量的伤害。

我们下一篇系列文章中,继续探讨以上九大内卷恶性竞争,可能造成的技术、债务、渠道及市场客户等四方面的危机,以及工程机械行业往何处去的焦虑所在。

热门推荐