上篇《中国工程机械往何处去(上)?》文章中讨论了工程机械行业卷价格、卷产品、卷金融、卷渠道、卷金融、卷客户、卷舆论、卷新能源和卷出海九大内卷的外在表象以及内在原因。

当前,各品牌间的恶性内卷竞争,显然给工程机械行业及上下游产业带来了巨大的损失和危害。

2

四大危机

一、产品技术方面: 与汽车行业不同,我国工程机械产业经过改开后二十多年的积累,在本世纪初,包括泵送、混凝土、铲运及起重机械等国内制造技术以及产品就已到达一定水平。

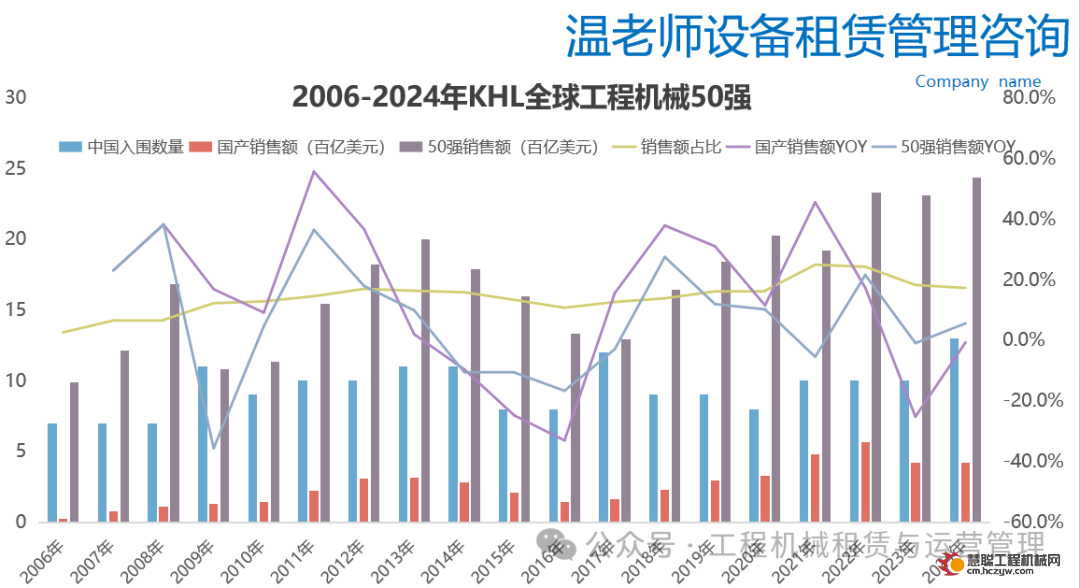

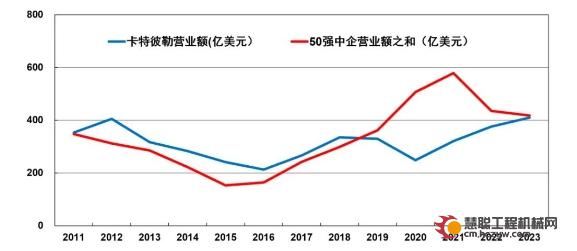

在1999年徐工就排在了全球工程机械制造商50强第29位,而到2006年就有七家中国制造商上榜,占据了全球6.5%市场份额;而随着四万亿投资及房产建筑业爆发,2011年有10家上榜,市场份额超过16%;至2021年国内市场需求达到峰值叠加出口销量大增,10家上榜的中国企业销售额为563万美金,占据了全球仅25%的市场份额。

但是,与依靠攻破液压等核心技术而立足于全球市场的日本工程机械制造商不同,国产品牌似乎仅以低价策略为核心竞争力,缺乏技术创新以及高性能产品,尤其是发动机、液压精密件及电控芯片等”卡脖子“技术方面。

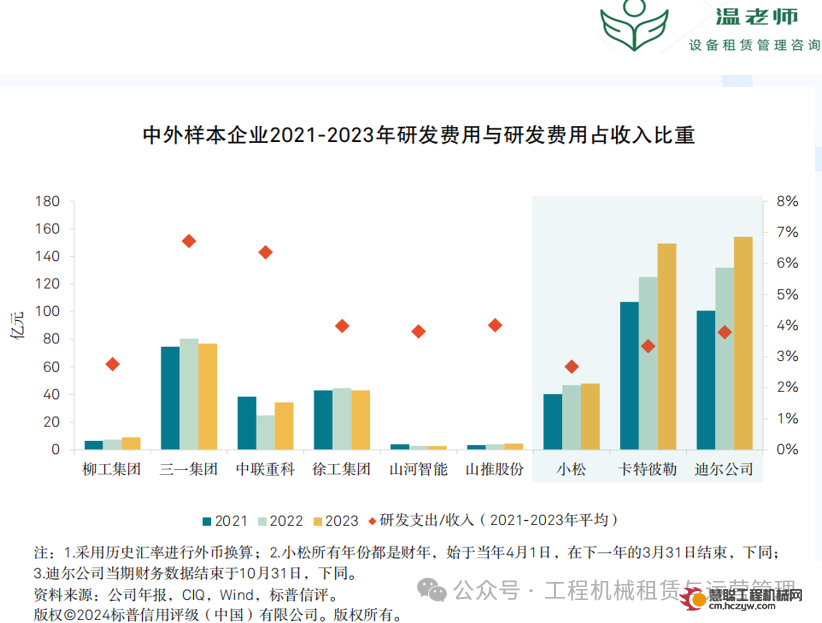

事实上,近些年来几家国产头部品牌的产品研发费用投入比例并不低,甚至高于卡特彼勒和日本小松等全球巨头。那为何技术及产品却没有实质性突破呢?我认为有以下三点因素:

首先,本世纪初十几年的黄金时代,国产品牌通过学习和模仿国外技术与产品而快速发展。这既得益于国家对工程机械行业的大力支持,也受益于尚处于发展初期的国内市场天量的工程及庞大客户群体,降低了其新品试错成本及风险使然。

但是,近些年来的恶性低价竞争价格战导致许多合资/外资品牌销量大减,不得不开源节流,关停工厂缩减产能。同时为了适应国内市场低价竞争环境,也推出了减配产品。这显然会影响国外先进技术的流入,同时地缘政治冲突升级更加剧了这种趋势。

其次,越来越多的同质化的产品会导致市场应用与产品研发严重脱节。一方面,主机厂投入了大笔研发资金进行技术升级及新品开发;另一方面,低价策略和同质化的产品模糊了差异化市场的实际需求,租赁市场也陷入低价恶性竞争,差异化应用竞争力被价格所吞噬。

第三,一些主机厂的研发部门官僚化的管理风格也加剧了研发脱离市场的程度。主机厂研发费用没少花,却可能养了一批没有实际成果的高薪专家教授。

总之,恶性低价竞争不仅让制造商难以维持持续的研发投入,市场与研发脱节,也严重阻碍了国外先进制造技术流入,造成产品竞争力弱,技术创新差。

二、分销渠道方面:就如前文所述,内卷恶性低价竞争的首要受害者是的渠道经销商,一些主机厂“大棒加蜜枣”式的卷渠道,已经造成了其分销渠道处于”轰塌“边缘。

大部分毛利率为负的代理商已然处于”躺平“状态。一方面,恶性价格战导致经营持续亏损使得大部分代理商早已”入不敷出“,同时担保回购处置法务机造成的亏损又”雪上加霜“;另一方面,严重亏损、不断依靠主机厂”输血“的分销代理商”僵而不倒“。失去了”造血能力“(利润)就意味着失去了企业自主权,从而成为了”令人摆布“的”僵尸“企业。

大部分依靠主机厂”输血续命”的代理商老板或管理者既无自主管理权,只能“听命于”主机厂“大一统”的管理,更没有了当初创业时的激情与闯劲。直白点讲,如果彼此没有融资回购担保债务纠葛,恐怕大部分早就分道扬镳了。

但是, 相较于主机厂直销,独立运营,自负盈亏的分销渠道不仅“花自己的钱、干自己的事”经营效率更高、浪费最少、竞争力更强,同时也能最大幅度控制销售风险。

对于高度依赖信用销售(担保回购责任)的工程机械行业来说,即使有些代理商为了赚取更大利润而放弃风控管理职责,也要优于直营公司的职业经理人,屁股决定脑袋,人性所在。

显然,对于那些销量大且应用领域广的工程机械产品来说,直销是最差的分销模式,优秀的独立运营的分销商才是最核心竞争力之一。

代理商躺平或主机厂被迫直销的结果往往是,产品市场竞争力下降,三包服务质量下滑,信用销售埋下债务危机高企以及客户忠诚度走低。

(数据来源:今日工程机械)

三、市场客户方面:正如上篇文章《中国工程机械往何处去(上)?》所谈到的,卷客户的本质就是视客户为韭菜,诸如“以客户为中心、客户是上帝”等仅是口号,在所谓企业文化的洗脑培训中喊喊罢了。

设备租赁的核心在于设备全生命周期的管理,但是我做了近十年的设备租赁,越来越感觉到全生命周期管理理论难以在国内复制。一方面,低价恶性竞争新机价格不断下调导致二手机市场残值持续暴跌,租赁商只能被动选择抛售那些仍未回本且处于“壮年期”的设备而减损;另一方面,同质化的产品难以满足工程项目差异化的施工需求,导致租赁市场也陷入卷价格、卷出厂年限、卷结算账期等恶性竞争的泥潭。

虽然新机价格下跌,的确能缩短租赁回本周期,也降低了租赁商购机的资本支出,但是这是建立在稳定的租赁市场价格基础之上的。

一方面,主机厂及其代理商通过卷金融(激进式信用销售模式),不断降低购机门槛,鼓励租赁商扩充规模,使得市场保有量猛增;另一方面,当市场需求饱和甚至供需失衡,持续下跌的租金价格又不断延展了回本周期,形成恶性循环。这在近些年快速发展的高机租赁市场表现得更为突出。

可以说,低价减配机械以及激进信用营销模式仅给那些“投机型”的租赁商带来了更多的机会,而给那些坚持长期主义、苦心经营的租赁商带来的则更多是伤害,使得租赁市场劣币驱逐良币,工程机械租赁行业同样也处于“往何处去“的困境之中。

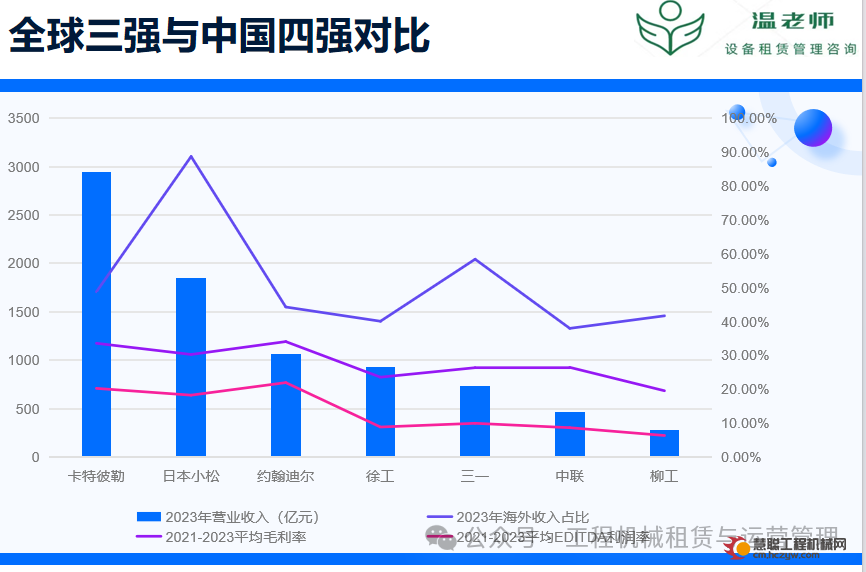

四、经营质量方面:在最新公布的2024年KHL全球工程机械制造商TOP50中,有13家国产品牌上榜,其中徐工、三一、中联和柳工分别排在第四、六、十二和十九位,13家国产品牌销售额占总销售额17.2%。

1、从企业规模及盈利能力看,我国工程机械行业保持着快速发展的态势,尤其是近几年来海外市场销量大增,不仅弥补了国内市场需求低迷带来的影响,也拉动消化了国内钢材、备件等上游供应链的产能。

国产工程机械头部制造商的营收规模及海外市场收入不断提升,但是综合各项数据指标,能够看到各大主机厂仅实现了”量变“而未发生”质变“,经营毛利率均弱于全球前三强,而EBITADA(税息折旧及摊销前利润)利润率仅为全球三强的一半左右,甚至低于大部分五十强企业。我认为主要源于以下因素:

首先,卷价格、卷渠道等内卷恶性竞争使得国内市场的利润率不断下滑,当低价竞争带来的毛利率缩减的速度超过规模化的增幅后,规模化增长已无法抵消价格战导致的利润损失,只能降本(减配+挤压上游供应商利润等)方式应对,逐步形成”卷产品、卷客户“的恶性循环。

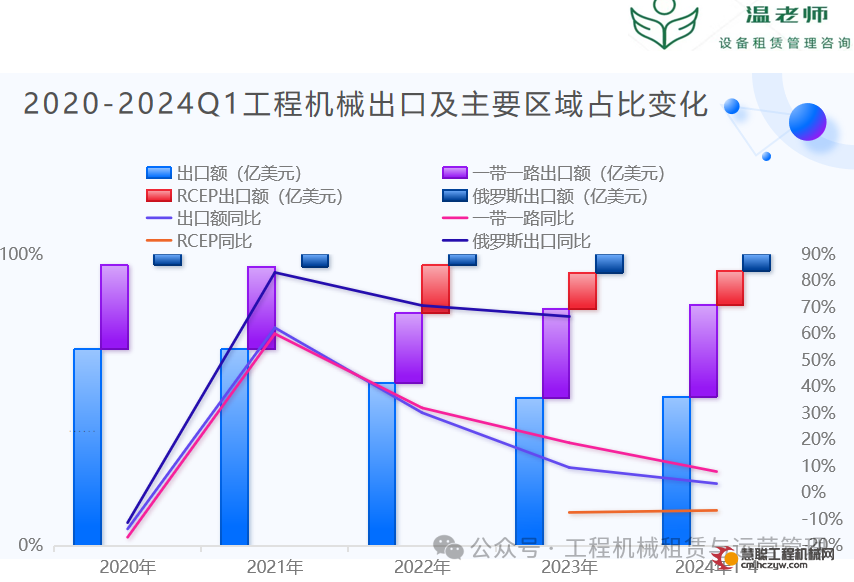

其次,虽然近几年我国工程机械企业海外市场销量大增,2021年工程机械出口额暴增了62%,超过340亿美元,2022年增幅30%达443亿美元,2023年出口额再创新高达485亿美元,同比增幅9%。

但是,我们要清醒的认识到,海外市场销量大增除了我们本身竞争力提升外因素外,主要是得益于三年抗疫硕果,率先恢复产能的国产制造商抢得了海外市场的先机,以及一带一路工程持续拉动。

最后,由于缺乏核心技术竞争力,低价销售策略再次成为攻占海外市场的利器。但是,随着地缘政治冲突升级以及逆全球化深入,欧美等国甚至包括东南亚一些国家开始通过提高关税阻击国产品牌,一带一路、RCEP以及俄罗斯等发展中国家及地区的出口占比则不断增加,使得出海区域集中度增高,加之越来越多的企业布局海外市场,内卷恶性竞争已逐步蔓延至海外市场。

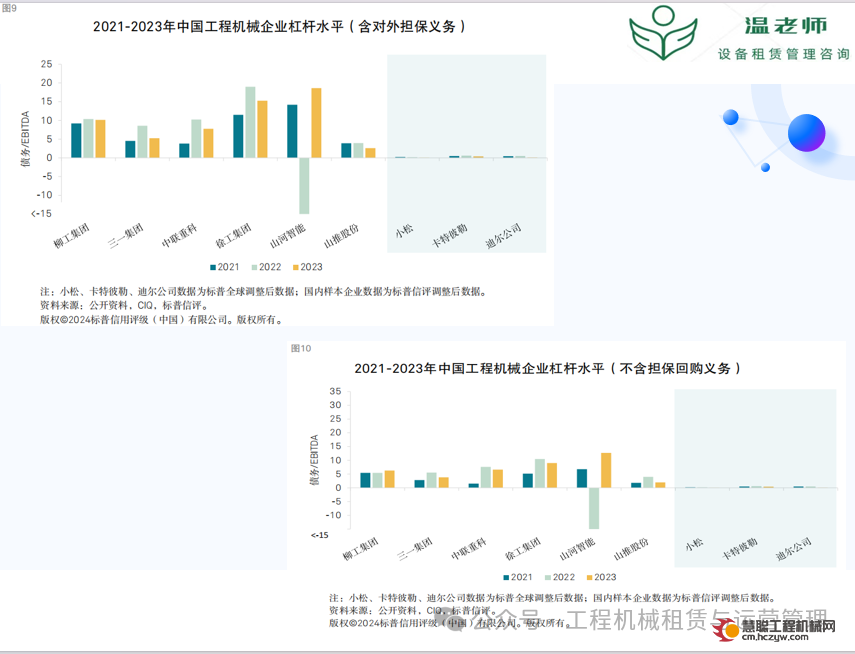

2、从企业经营风险看:就如《中国工程机械往何处去(上)?》一文谈到的,高度依赖信用销售的工程机械行业,每当行业处于下行周期时,低首付、高杠杆及长租期等激进信用营销埋下的债务危机就会爆发,这在2012-2016年上轮下行周期中已经得到验证,许多主机厂及其代理商深受其害,至今仍一蹶不振甚至被市场出清。

”大棒加蜜枣“式的卷渠道迫使或诱惑代理商低价亏损销售,导致名义上承担着无限担保责任的代理商,事实上大部分早已资不抵债,其最大的作用不过是将对客户融资回购担保产生的债务挂到自己头上,而未体现至主机厂的资产负债表中。

由于近两年来,一些房企暴雷叠加政府严控地方债风险,导致许多承包商或租赁商回款很差,加剧了代理商信用销售债务风险,并且已传导至各主机厂。

而主机厂为了扩大海外销量,提高竞争力、规避关税打击,纷纷在海外建厂建库,这又加大了企业资本支出的压力。

综上所述,近几年来的内卷恶性竞争使得我国工程机械产品及技术几乎原地踏步,甚至一代不如一代,同时恶性低价竞争导致分销渠道亏损严重,大部分成为”僵而不倒“的僵尸企业,几乎沦为依靠主机厂输血续命的”牵线木偶”。

而减配低质的产品以及不断内卷的价格战,造成大多数租赁客户经营损失惨重,卷价格外溢效应下的卷金融又诱使许多租赁商背负着沉重的债务包袱,经营现金流枯竭难以为继。

各大主机厂虽然通过开辟海外市场,依然保持着规模化增长,但是量变未能带动质变,较低的盈利能力和较高的债务风险令人堪忧。同时。2024年全球工程机械市场需求出现下行拐点,叠加地缘政治冲突及逆全球化等不确定因素,中国工程机械行业危机四伏,已经站在了“往何处去”的十字路口。

3

往何处去?

一、避免外卷,谨慎拓展海外市场:”不出海便出局“既折射出当前工程机械人面对国内内卷恶性竞争无奈的选择以及焦虑不安的心态,也是中国工程机械制造业崛起的必然。

因此,无论是主动还是被动出海,仍然是行业发展的必然趋势,但是,我们仍要清醒地认识到海外巨大的市场需求与高经营风险是共存的,尤其是那些发展中国家和地区。

继续深耕海外市场,要避免再出现卷价格、卷渠道、卷产品、卷客户等恶性竞争,要以高性价比产品以及技术创新(新能源等)为核心竞争力。

如果仍然依靠低价策略,仍保持“要量不要质”的发展模式,无条件地为海外渠道商铺货,盲目开拓海外市场,难以保障产品性能以及售后服务质量,甚至做“一锤子买卖”,不仅会失去得来不易的海外市场份额,也会极大影响国产品牌在海外市场的影响力。

二、回归工业装备制造本质,打造高性价比、差异化的机械产品。从来没有所谓的“弯道超车”,作为工业装备之一的工程机械不同于作为消费品的汽车行业,“冰箱彩电大沙发”的确能满足部分客户的消费需求,而减配同质化的机械设备难以满足市场长期性的需求,因此,打造高性价比的机械产品才是坚持长期主义的基础,也是新质生存力的内涵。

三、重塑国内分销渠道,建立多样化分销体系。如前文所述,国内分销渠道已处于”轰塌“的边缘,但这也蕴含着诸多机会,经营不善的代理商会被加速出清。

分销渠道的质量将决定着今后各大品牌的国内市场份额。正如我在《直营OR代理?寄售OR买断?(中)》一文中谈到,建立代理+经销+直销多样化的分销渠道,将成为国产市场从新洗牌的关键所在。

四、利用大规模设备更新政策契机,深耕国内市场。随着市场需求周期性下行,在大规模设备更新政策的推动下,租赁市场集中度将迅速提升。同时,新基建和新型房地产市场的变化,使得设备使用率不断下降,机械工作小时数持续减少,零散工程占比则不断增多。

与之相应的是,替代人工,提供效率的紧凑小型机械和附带属具,以及电动化、智能化设备的市场需求快速增长。这将是国内工程机械市场的最后一波红利,决定着谁能笑到最后。

我们要清醒地认识到,海外市场仅是”加餐“,国内市场才是”主食“。这不仅是地缘政治冲突和逆全球化不可预计因素所致,也是我们与全球制造业龙头企业仍存在的较大差距使然。

我们要想和新能源汽车一样,通过新能源技术缩短与全球头部企业的差距,仍然要以国内市场为重,才能在不断摸索和实践中打造出高性价比的新能源产品。

五、建立公平的市场竞争环境。内卷是一种”挟裹“,相信行业的每个从业者都对之“痛恨欲绝”但又无奈从之。

但是,当前宏观经济发展处于深度调整期,宏观层面及行业本身都处于巨变之中,继续选择无下限的恶性竞争的投机者必然会被市场惩罚乃至被出清,在不久的将来就能看到。

因此, 建立相对公平的市场竞争环境既是大部分从业者的心声,也是市场发展规律使然。

4

结束语

说实话,我写此文的目的既是想蹭下热度,也是作为一名行业老兵焦虑心情的发泄。因此,文中许多分析及观点仅供各位同仁朋友参考,不到之处敬请指正,勿喷!

希望当前工程机械并非如我写的那般令人堪忧,因为我同样依靠着这个行业养家糊口。

热门推荐